相続が発生する前に知っておきたい保険の基本②

「相続財産のほとんどがご自宅という場合に活用できる保険」

今回は、相続時に生命保険が役に立つケースの第2弾です。

実際の相続の現場でも多く発生していると思うのですが、亡くなった方(被相続人)が持っている資産が「ご自宅」と「預貯金」のみという場合です。

相続税を支払う心配がない方は事前に何も準備をしていないことが多く、残された相続人の間で揉めてしまうということになりがちです。

実際の具体例でご説明いたします。

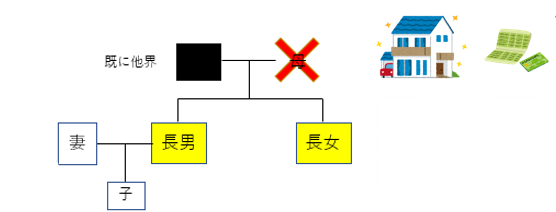

上図のように、父親は既に亡くなっており、ご実家で同居している独身の長女が母親の世話をしていたご家族で考えます。

尚、長男は結婚して別世帯で暮らしています。

このような状況で母親が亡くなった場合、長女と長男の二人が相続人となり、法定相続割合は2分の1ずつとなります。

姉弟の仲が良好な場合は、母親と同居していた長女が実家を相続して、残った預貯金を姉弟で分けるという選択肢もあります。

しかし、長男から「俺も財産の半分を相続する権利があるから、きっちり半分もらう」と言ってくる場合があります。

私の経験からすると、長男の妻からの「助言」によって、いつも謙虚な長男が豹変することも考えられます。

そうなると、長男は実家が必要ないので、売却して現金化することを望みますが、長女は今後の生活を考えて何とか実家に住み続けることを希望します。

姉弟で円満に遺産を分割するためにはどうすればよいのでしょうか?

例えば、実家の評価が2,000万円だとすると、長女が実家を相続してそのまま住み続けるためには、長女の個人資産から1,000万円(代償金)を長男に渡す必要があります。

しかし、長女が個人で1,000万円を準備できない場合、母親が亡くなったときに長女を受取人とする生命保険に入っていれば、長男に渡す代償金として長女が死亡保険金を受け取ることができます。(死亡保険金は受取人固有の財産となり、原則として遺産分割協議の対象となりません)

実際の現場では、「実家は世話してくれた長女に渡したいので、生命保険の受取人を長男にしている」という母親が非常に多いです。

しかしこの場合は、長男が死亡保険金を受け取って、さらに遺産分割協議で実家の半分を要求できることになってしまいますので注意が必要です。

もちろん、相続の準備は、元気なうちにご家族の間で事前に話し合いをしておくことが最も重要です。

また、諸事情により家族間での話し合いができないという方は、元気なうちに遺言書を作成して、ご自身の資産について誰に何を渡すかを決めておきましょう。