相続が発生する前に知っておきたい保険の基本①

最近は、相続に関するご相談を頂くことが多くなってきております。

「相続が発生する前に準備できていたら、揉めずにすんだのに…」と思うご相談は多いです。

その中でも、本日は、保険を使って円滑に相続財産を分割できた事例をご紹介いたします。

「生命保険の非課税枠の利用」

相続が発生すると、10か月以内に相続税の申告手続きをする必要がありますが、相続財産がいくらあったら申告しなければならないのかは法律で決まっています。

相続税の基礎控除額=3,000万円+600万円×法定相続人の数

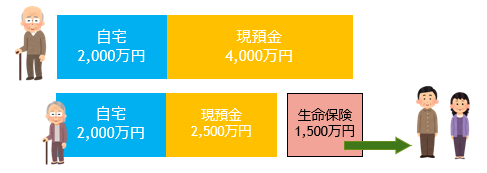

例えば、奥様とお子様2人がいるご家庭で、ご主人様が亡くなった場合は、ご主人様の資産が4,800万円以上あると、原則として、相続税の申告手続きをしなければいけません。

上図のような場合、亡くなったご主人様が自宅と現預金で6,000万円の資産を持っているので、本来であれば、相続税の申告手続きが必要になります。

【基礎控除額4,800万円<6,000万円】

しかし、「生命保険の非課税枠」という生命保険に認められている規定があります。

生命保険の非課税枠=500万円×法定相続人の数

つまり、上図の例で言うと、1,500万円までの生命保険金は相続財産から差し引くことができます。

ご主人様が元気なうちに、お子様2人を受取人とした1,500万円の死亡保険に加入しておけば、一発で相続財産から1,500万円を相続財産から外すことで、相続税の申告手続きを回避することができます。

【基礎控除額4,800万円>4,500万円】

難しい手続きは何も要りませんので、ご自身がお持ちの資産を確認して頂いて、相続財産が基礎控除額を超えそうな場合は、お元気なうちに対策を打って頂きたいと思います。

尚、生命保険金の受取人を誰にするかは非常に重要で、場合によっては奥様を受取人にした方が良い場合もありますので、具体的な事案は個別にご相談下さい。