積立運用の後半で加速する強い味方(複利)

昨年12月に書かせて頂いたコラムで「ドルコスト平均法」という運用の強い味方がいるというお話をご紹介させて頂きました。

今回は、長期間の積立運用を続けた結果、積立てた金額以上にお金が増える仕組みをお伝えいたします。

今、銀行に100万円を預けたら…

ゆうちょ銀行の通常貯金の金利は、0.001%(2021年4月5日現在)。

100万円を1年間ゆうちょ銀行に預けた場合、10円の利息がつくのですが、20.315%の税金が容赦なく差し引かれて、7円(小数点以下切捨て)が通帳に記入されることになります。

いつ見ても、ため息が出そうになりますね。

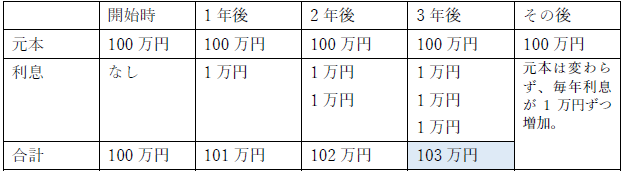

単利と複利の違い

①単利は、利息を元本に加えず、元本だけに利息がついていきます。

例えば、100万円を年利1%で預けた場合、

というように、毎年元本にのみ金利を掛けたものが貯まっていきます。

個人向け国債などが単利で運用される代表的な投資先となります。

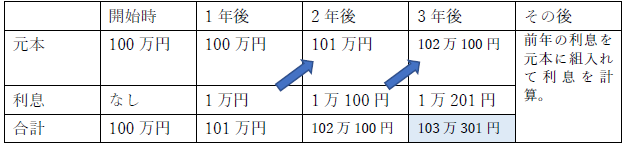

②複利は、利息を元本に組み入れて、元本だけでなく利息にも利息がつきます。

同様に、100万円を年利1%で預けた場合、

というように、前年の利息を元本に組み込んで金利を掛けたものが貯まっていきます。

単利と複利で3年後の利息を比べると、3万円と3万301円となり、複利の方が、301円多く積み貯まっていることになります。

これを長期で続けていくと…

複利の凄さ

銀行の金利が低すぎて一時金でのシュミレーションをさせて頂きましたが、リスクを抑えながら無理なく資産を増やしていくためには、月々一定金額をこつこつ積立てていくことが大切です。

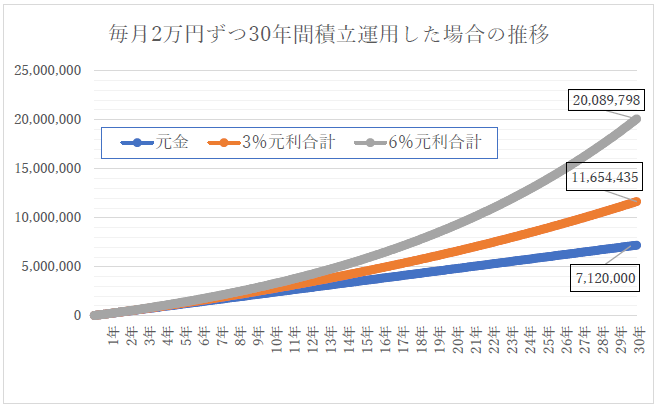

毎月2万円を積み立てていって、30年間で貯まっている利息を見てみると次のようになります。

例えば、現在35歳の方が、月々2万円ずつ積立てて3%又は6%で複利運用すると、65歳(30年後)のときに、元本712万円に対して3%なら約1165万円(利息約450万円)、6%なら30年後に約2000万円(利息約1,300万円)の老後資金が準備できるということになります。

上の表が示す通り、積立期間の後半に増え方が加速し、雪だるま式にお金が増えていくことが分かると思います。

金利が高いほど利息の増え方は大きくなりますので、逆に低金利で長期間固定されるような投資先では、複利も活躍できなくなってしまいます。

ちなみに、住宅ローンなど借入期間が長いローンも実は複利で計算されています。

ここ最近は借入金利も低く借りやすくなっていますが、長期の返済期間を選択すると、この複利の効果が働くということはきちんと理解しておきましょう。