相続時精算課税制度の活用方法

相続や贈与のことはよくわからないという方が多いと思いますが、相続税の基礎控除額が下がり、資産税問題はより身近なものになってきています。

「相続時精算課税制度による贈与」=「相続時精算課税制度贈与」については、以前記事にも投稿しておりました。

今回は「暦年課税による贈与」=「暦年課税贈与」とどう違うのか、どんなときに使えばお得なのか、に焦点を充ててより掘り下げて説明していきたいと思います。

贈与税の課税方法

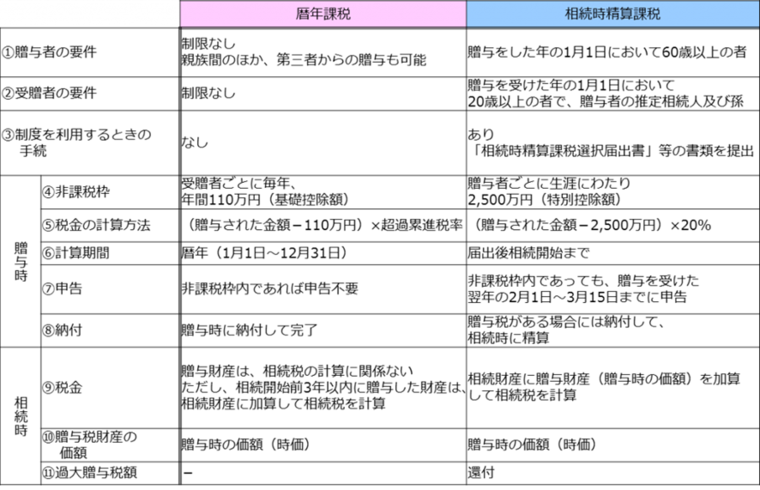

まず財産を贈与する場合には「暦年課税贈与」と「相続時精算課税贈与」の2つの方法によって贈与税の支払い方法を選択することができます。

両者の主な特徴は下記の通りです。

○暦年課税贈与○

・一般的によく知られる贈与方法。贈与者・受贈者に制限はありません。

・贈与税計算方法は以下の通りです

※贈与税の税率は累進課税方式で、10%~55%の範囲内の税率が適用されます。

・祖父母・父母から子・孫への贈与など、「直系尊属からの贈与」である場合とそうでない場合では累進税率・控除額が違うので注意。

※贈与額が大きくなるほど贈与税が高額になる。

※「相続財産への財産の持戻」はない。(下で説明)

相続時精算課税贈与

・60歳以上の父母・祖父母から、「20歳以上の子」又は「孫」への贈与時のみ選択できる贈与税の制度

・贈与税計算方法

※2,500万円に達するまで毎年控除可。

・贈与の翌年3/15までに税務署に届出書提出要。

→「相続財産への持戻」あり。(下で説明)

一見すると少額の贈与は暦年贈与、多額の贈与は相続時精算課税贈与にしたら両者のメリットを受けられると考えがちですが、相続時精算課税制度には「相続財産の持戻し」という厄介な特徴があるため、この制度を利用する場合には十分注意をする必要があります。

贈与財産の相続財産への持戻しとは

相続時精算課税により、多額の財産を低い贈与税額で贈与したとしても、この制度では名の通り「相続時に精算し課税する」制度です。

生前に贈与してもらった財産を、相続時に持ち戻し、相続財産の課税の対象とします。

例えば、将来値上がりのする可能性の高い財産を、相続時精算課税制度を利用して贈与することによって、値上がり分に対しての課税を避けることはできます。

しかし、贈与によって「相続財産」自体を減らすことはできません。

逆に、相続時精算課税による贈与時から相続発生時までに、その贈与をした財産の価値が大きく減ってしまったり、その財産自体が滅失してしまったとしても、これらの減少要因は考慮されることなく、その財産の「贈与時の評価額」で相続税の計算をすることになります。

したがって、相続時には、相続時の財産に、「相続時精算課税制度を利用した全ての財産」を含めて計算した相続税を納税する必要があります。

そのため、贈与時にはいずれ支払う税金を先延ばしにしているに過ぎず、単純にメリットがある制度とはいえません。

じゃあどんなときに使ったらメリットがある?

①5-6年以内に相続発生の可能性が高い財産を贈与する場合

暦年課税の場合であっても、相続開始前3年以内の贈与財産は相続財産に持戻されます。

その際に、贈与の時に支払った贈与税額を、相続税額から差し引くことができますが、贈与税額が相続税額より大きい場合、相続税額より多く支払った贈与税額は還付されません。

一方、相続時精算課税を利用して、贈与税額が相続税額より大きい場合は、相続税額より多く支払った贈与税額は、還付されます。

したがって、贈与財産を相続財産に加算すること(5~6年以内に相続が発生すること)が予想される場合は、相続時精算課税を選択する方が有利な場合があります。

②値上がりすることが見込まれる資産を贈与する場合

収益性の高い不動産や業績のいい会社の株等、将来値上がりすることが確実に見込まれる資産を贈与する場合には、前述の通り相続時への贈与財産の持戻しが「贈与時の価額」に固定されている為、相続財産の増加を防ぐ効果があります。

中小企業の事業承継対策で、一時的に自社株の価値を引き下げてから相続時精算課税制度を使って贈与を行い、価値の上昇分を節税するという方法もあります。

制度比較表

相続時精算課税制度は、将来価値が大きく上昇すると見込まれる財産を贈与する場合には、相続対策としてとても有効な手段といえます。

ただし、価値が下落した場合にも「贈与時の価額」に固定されている為その評価額で相続時に持戻されることや、一度選択した後は「一般贈与」に戻せないこと等、リスクをしっかりと把握した上で、この制度を利用するか否かをしっかり検討する必要があるでしょう。