年金「一部」自己責任時代の乗り切り方 その2 - 現状認識の方法

「老後ステージ」に使える資産を今のうちに知っておきましょう

年金「一部」自己責任時代を乗り切るために、現状の認識をしなければなりません。

現状の認識というのは「老後ステージ」に使える資産を今のうちに知っておくことです。

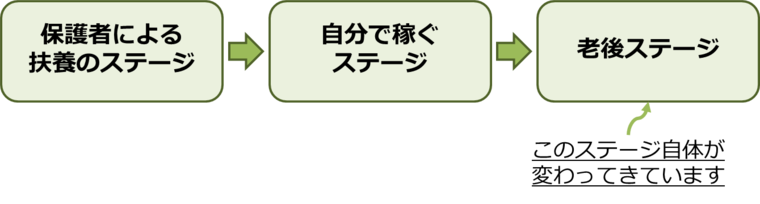

まずは、前回もご紹介させていただきましたが、私たちの一般的なライフサイクルを見ておきましょう。

第1ステージである「保護者による扶養のステージ」、第2ステージである「自分で稼ぐステージ」、第3ステージである「老後ステージ」と移っていきます。

前回、「老後ステージ」が「核家族化」、「長寿化」、「公的年金の給付率の低下」、「確定給付年金制度の廃止・減額の方向性」によって変化しており、「老後ステージ」に必要な費用が大きくなっていることをお話しました。

この費用をねん出するためには、2番目の「自分で稼ぐステージ」において、ある程度の準備をしておかなければなりません。

「ある程度の準備」というと、「いくら?」と考えてしまうものですが、これという絶対額はありません。それは暮らし方や環境によって大きく変わってくるからです。人間は、良くも悪くも環境に慣れて暮らしていける能力を持っていますから、収入に余裕があれば、余裕のある支出のスタンスで暮らしてしまいますし、収入が少なければ少ないなりの支出で暮らすわけです。「老後ステージ」に必要な絶対額を知りたかった方、ゴメンなさい!

その代わり、「現状の認識」をしておきましょう。「老後ステージ」に使える資産を今のうちに調べて、知っておくことで、不安を減らしたり、今の消費行動などに生かしていきましょう。

面倒な作業と思った方もいらっしゃるかもしれませんが、3つに分類しましたので、1つずつ順にやっていきましょう。

① 公的年金 - 50歳未満の方は「ねんきんネット」でチェック!

まず、一つ目は「公的年金」です。公的年金は「国民年金」、「厚生年金」、「共済年金」などと呼ばれているもので、基本的には65歳から支給され、亡くなるまでもらえる貴重なものです。

「ねんきん定期便」、「ねんきんネット」で確認できますので、チェックしましょう。(日本年金機構のHPに詳しく載っています)

「ねんきん定期便」は誕生月に届きます。まずは開けましょう!

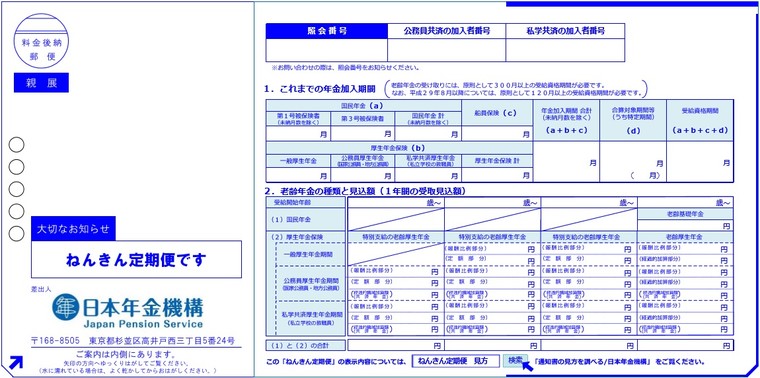

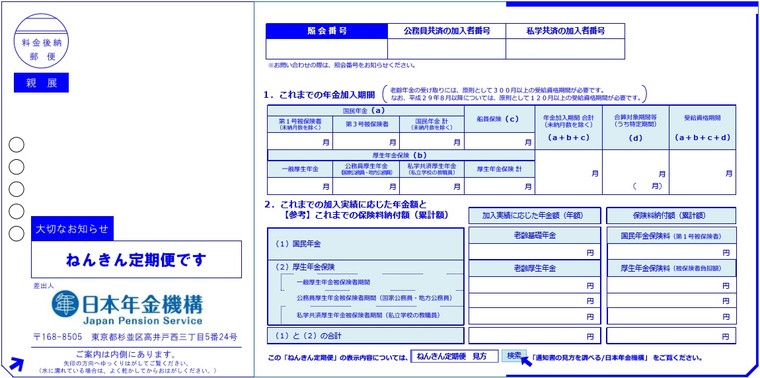

35歳、45歳、59歳の方には、封書での詳細版が届きますが、それ以外の方には簡易版ともいえる葉書での「ねんきん定期便」が届きます。実際に葉書を開いてみると以下のようになっています。

(日本年金機構HPより転載、ねんきん定期便(50歳以上)の葉書)

(日本年金機構HPより転載、ねんきん定期便(50歳未満)の葉書)

まずは、「1.これまでの年金加入期間」が正しいかを確認してみてください。

その下には、50歳以上の方と50歳未満の方で内容が変わってきますが、50歳以上の方には、「2.老齢年金の種類と見込額(1年間の受け取り見込み額)」が表示されています。「現在の加入条件で60歳まで継続して加入したものと仮定して計算した結果」です。「①公的年金」の収入として認識しておきましょう。

(ちなみに、その数字は物価などによって毎年多少変化しますので、毎年チェックしておくことをおススメします。)

50歳未満の方には、「2.これまでの加入実績に応じた年金額と【参考】これまでの保険料納付額」が表示されています。まだ年金納付歴が浅い方は最下行にある「(1)と(2)の合計」が少ないはずですが、

これから納付を続けることによって数字は増えていきます。

また、こちらには、50歳以上の方向けの葉書と違って「現在の加入条件で60歳まで継続して加入したものと仮定して計算した結果」が表示されていません。「ねんきんネット」をチェックしてみましょう。

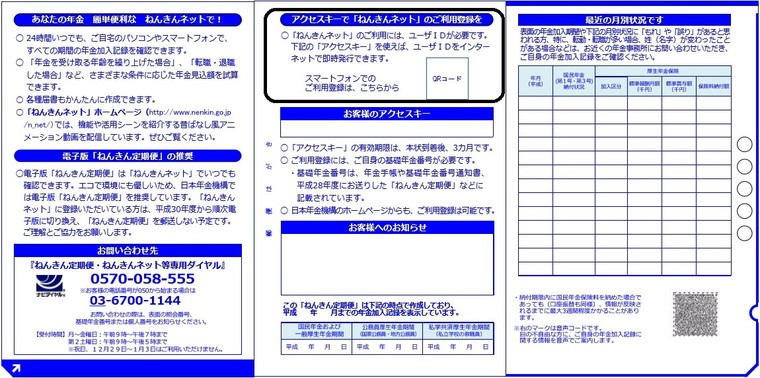

「ねんきんネット」へのアクセス方法は葉書の裏面に記載されています。

(日本年金機構HPより転載、ねんきん定期便(50歳未満)の葉書、裏面)

真ん中のページにありますが、アクセスキーを用いて「ねんきんネット」の利用登録をしてみてください。

一度入ってしまえば、かなりの情報を得ることが出来ます。

ここでは、「年金見込額試算」をクリックし、資産のメニュー画面に行きます。

(日本年金機構HPより転載、ねんきんネットログイン後の画面)

(日本年金機構HPより転載、年金見込額試算 額試算メニューの画面)

「現在の加入条件で60歳まで継続して加入したものと仮定して計算した結果」が欲しい場合は、「かんたん試算」で結果が出てきます。「①公的年金」の収入として認識しておきましょう。

また、転職や、独立、アーリーリタイアなど、収入や年金の加入区分に変化が生じる場合は、「質問形式で試算」で機関や標準報酬月額の入力などを行って結果を出すことが出来ます。こちらの計算結果を「①公的年金」の収入として認識しておきましょう。

下図の空欄を埋めることが出来れば一旦OKです!

(例えば、「【65】歳~終身 【100万】円/年」というようなイメージです。)

② 確定給付型の私的年金

次に、「私的年金」について現状の認識を進めていきます。まずは、「確定給付型」について整理していきましょう。

「確定給付型」ということは、将来に貰える額が決まっているということです。

様々な形がありますが、一般的に、「終身年金」と「確定年金」に分けられます。「終身年金」は、年金開始後、生存している限り終身にわたり年金が受け取ることが出来るもの、「確定年金」は、年金開始後、一定期間(10年など)年金を受け取ることが出来るものです。個人年金型の生命保険や、国民年金基金、企業の確定給付年金などが該当します。順に少し説明していきます。

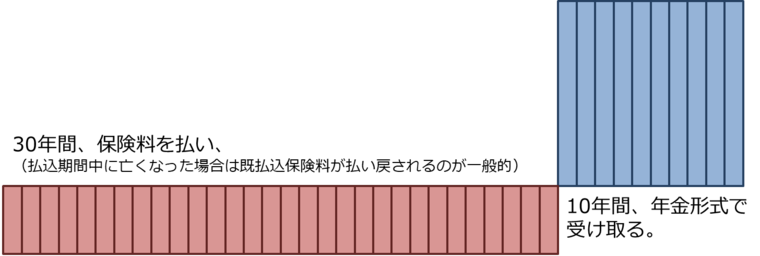

「個人年金型の生命保険」は、生命保険会社が扱っている「10年確定年金」や「10年保証期間付き終身年金」といったものです。(名称は各社で異なります。)保険料をある程度の期間払い込み、10年間といった有期で年金を受け取る、または終身で年金を受け取る、といったものです。

基本的な仕組みは下図のようになります。

(筆者作成。30年間、保険料を払い、10年間、年金形式で受け取る商品の概念図)

契約時、または定期的に「ご契約の内容」といった書面を送ってくれる保険会社もありますし、契約している保険会社のマイページや、問い合わせすることなどで確認することが出来ますので、調べておきましょう。

「国民年金基金」は、自営業の方など、国民年金の第1号被保険者のために創設された年金制度で、国民年金に、この国民年金基金を上乗せすることによって、将来受け取る年金額を厚生年金の加入者並みに引き上げようというものです。

「終身年金」の「A型」、「B型」と、「確定年金」の「Ⅰ型」から「Ⅴ型」までの7種類があり、それぞれを口数単位で申し込む制度で、加入時の年齢、年金の月額から各型の掛け金が決まっています。

「掛金・年金額を調べる」から「年金額シミュレーション」に行っていただくと、性別、生年月日、1口目の「終身年金」のタイプ、2口目以降のそれぞれの口数を入力すると試算できます。

(注:国民年金基金は一度加入すると、特定の事由以外に自身の都合で脱退できないこととなっているので、加入時によく考えることをお勧めします)

「企業の確定給付年金」は、お勤めの企業の規約をチェックしたり、直接聞くなどして、どのくらい貰えるのかを調べることになります。退職金として一括で貰うか、年金形式で貰うかの選択制になっていることが多いと思いますので、両者を確認しておきましょう。

現状の認識としては、下図のように給付の期間と年間の金額を商品ごとに書くことが出来れば、OKです。

(例えば、「【65】歳~【75】歳 【120万】円/年」、

「【70】歳~終身 【140万】円/年」というようなイメージです。)

③ 確定給付型でない(確定拠出型などの)私的年金 - 重要です!

年金「一部」自己責任時代において、一番考えておきたいのがこちらの「確定給付型でない(確定拠出型などの)私的年金」になります。

何故ならば、このカテゴリーに入るものは、自分自身で給付(いわゆる取り崩し)のスケジュールを組まなければいけない(逆に言えば、「組むことが出来る」とも言えます)からです。

「老後のステージ」が始まる時までに、取り崩しの基本的な考え方や、スケジュールをどう組むかを考えておくことが重要です。

また、「老後のステージ」が始まる時までに取り崩す原資が無い場合は、「公的年金」や「確定給付型の私的年金」のみで頑張っていくしかありません!

自分自身で給付(いわゆる取り崩し)のスケジュールを組む方法の第一のステップは、どれだけの金額を取り崩すのか、どれだけの金額を取り崩さないのか、を決定することです。(まだ「老後ステージ」まで先が長い方は何となくの数字でも構いません。)

「公的年金」や「確定給付型の私的年金」の給付や受け取りが多額の場合は取り崩す必要が無いかもしれません。また、出来る限りは取り崩したいものの、予想外の事態に備えての非常用の資金を取っておかなければいけない場合もあるでしょう。

「①公的年金」や「②確定給付型の私的年金」の現状を把握した上で、決めていきましょう。

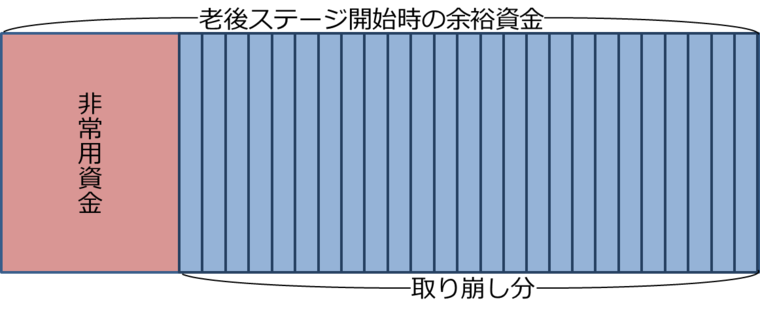

下図は、非常用資金(左側の赤い部分)の金額を決定した後に、取り崩し分の金額(右側の青い部分)が確定される場合や、取り崩し分の金額(右側の青い部分)を決定した後に、余った分の金額が非常用資金+余剰資金(左側の赤い部分)として確定される場合の概念図です。

(筆者作成。老後ステージ開始時の余裕資金を非常用資金と取り崩し分に分ける概念図)

ここで難しいのは、老後のステージ開始時まで、この「四角形」の大きさが運用の良し悪しで変わってきてしまうということです。

老後ステージに近づくにつれて、「四角形」の大きさをどのようにコントロールするか、つまり、運用のリスクをどのように調整するかが重要になってきます。

第二のステップとして、取り崩し時、すべてを安全資産にしたうえで取り崩していくのか、一部、または全部を運用しながら取り崩すのかを決定すべきです。

運用しながら取り崩す場合は、当然ですが、目論見どおりに運用できないリスクがありますので、スケジュールの再設定が必要になるでしょう。

ここでは、すべてを安全資産にしたうえで取り崩した場合と、運用しながら取り崩した場合の取り崩しパターンの違いを説明します。

一例として、下図に65歳から3000万円の元本を運用しながら、毎月10万円(毎年120万円)ずつ取り崩した場合の資金が尽きる年齢を計算した結果の表を示します。

(筆者作成。65歳から3000万円の元本を運用しながら毎月10万円(毎年120万円)ずつ取り崩した場合の資金が尽きる年齢を計算した結果の表)

「運用無し」というのは、すべてを安全資産にしたうえで取り崩した場合です。この場合、3000万円を10万円で割り算すると「300月=25年」ですから、90歳で資金が尽きるとなります。

1パーセントから3パーセントまでの場合は、運用して得た想定利益よりも取り崩し額の方が大きいので、いずれ資金は尽きますが、運用して得た利益の分、長く資金を保っておくことが出来ています。

4パーセントの場合は、運用して得た想定利益が「3000万円×4パーセント=120万円」ですから、「運用して得た想定利益=取り崩し額」となり、資金が尽きることが無いとなります。

現状のマーケットにおいて2パーセント程度の運用利回りを目指すことは、出来ない水準ではないと私は考えています。

想定が多く、難しく思われるかもしれませんが、最終ステップとして、取り崩す資産の額の目標と運用利回りの目標を決定してみましょう。こちらは、自分自身で給付(いわゆる取り崩し)のスケジュールを組んだものですから、いくらでも変更が可能です。

第2ステージである「自分で稼ぐステージ」にいる方は、今使うお金と将来のために残しておくお金の割合を変更するなどして、「老後のステージ」開始時の状況を自分の思うように変えていくことも可能です。

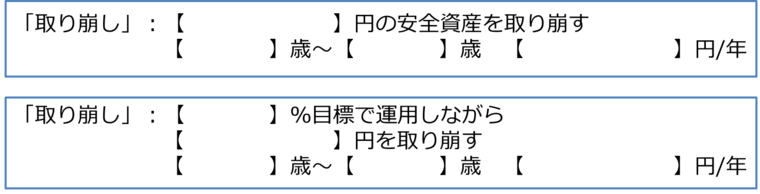

現状の認識としては、下図のように取り崩しの期間と年間の取り崩し額を書くことが出来れば、OKです。

(例えば、「【3000万】円の安全資産を取り崩す

【65】歳~【90】歳 【120万】円/年」、

「【2】%目標で運用しながら

【3000万】円の安全資産を取り崩す

【65】歳~【100】歳 【120万】円/年」というようなイメージです。)

ここまでの①から③までをまとめたものが「老後ステージ」の収入となります。いかがだったでしょうか?

「難しい!」「もっと深く知りたい!」「専門家の意見が聞きたい!」とお思いでしたら、ファイナンシャル・プランナーやライフ・プランナーに相談してみるのも一つの手段です。

まとめ

今回の話をまとめますと、「老後ステージ」に使える資産を今のうちに知っておこうという現状の認識についての話でした。

「公的年金」と「確定給付型の私的年金」、そして「確定給付型でない(確定拠出型などの)私的年金」に分けて考えました。「公的年金」と「確定給付型の私的年金」はデータを取り寄せるなどをしてしっかりと現状を認識することが大切で、「確定給付型でない(確定拠出型などの)私的年金」についてはいつでも変更が可能なので、自分のライフプランを考えながら調整することが大切になってきます。

次回は、「老後の収入を増やす具体的な方法」について書いていきます。