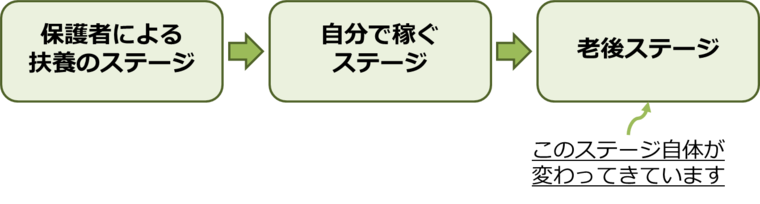

年金「一部」自己責任時代の乗り切り方 その1 - 「老後ステージ」の変化

年金「一部」自己責任時代がやってきています

私は、国の財政を毎年見ているのですが、社会保障費の増大という問題はとても大きな問題であると感じています。社会保障費には、年金、医療、介護、生活保護などが含まれますが、歳入(国の収入)が大きく増えない中で、社会保障費は大きく膨れ上がってきています。これまでもいくつかの手が打たれていますが、今後もメスが入ることは間違いないでしょう。

そんな背景の中で、「老後ステージ」における収入の核となる年金にも「一部」自己責任時代がやってきています。「一部」と強調しているのは、減額などの可能性はあるものの、これからも年金制度はしっかりと存続していく重要な制度であるからです。これから、何回かに分けて、年金「一部」自己責任時代の乗り切り方を説明していきたいと思います。

私たちの一般的なライフサイクル

まず、私たちの一般的なライフサイクルを見てみましょう。第1ステージである「保護者による扶養のステージ」、第2ステージである「自分で稼ぐステージ」、第3ステージである「老後ステージ」と移っていきます。

「保護者による扶養のステージ」では、文字通り、扶養されていますから、おカネについて本人が気にすることはあまりないと言ってよいでしょう。「自分で稼ぐステージ」は、一昔前までの話ですが、周りの人と同じように一生懸命働いていれば、おカネについては問題ないと考えられていました。この考え方は、働き方の多様化と共に、「老後ステージ」の変化により、時代遅れになりつつあります。ここで、どのように「老後ステージ」が変わってきているのかを順に4つ説明していきます。

① 核家族化が進んでいる

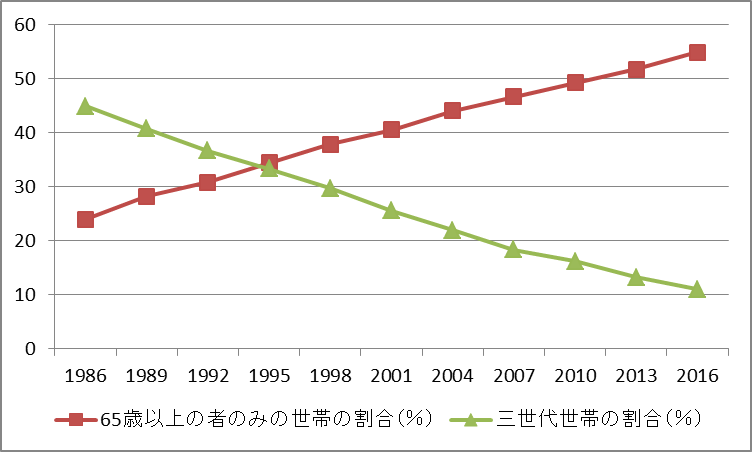

まず、一つ目は「核家族化」です。それが良いのか悪いのかという問題は一旦置いておきますが、核家族化が進み、「老後ステージ」をお子様の力を借りずに自力で生きる方向になってきています。上の図は、65 歳以上の者のいる世帯の世帯構造の年次推移を表したものですが、ここ30年のうちに65歳以上の者のみの世帯の割合(赤線)は、24パーセントから55パーセントまで増加し、逆に、三世代世帯の割合(緑線)は、45パーセントから11パーセントまで低下しています。核家族化によって、トータルの家計の費用が増えている中で、「老後ステージ」に必要な費用は大きくなっています。

(グラフは厚生労働省「平成28年 国民生活基礎調査の概況」データより筆者作成)

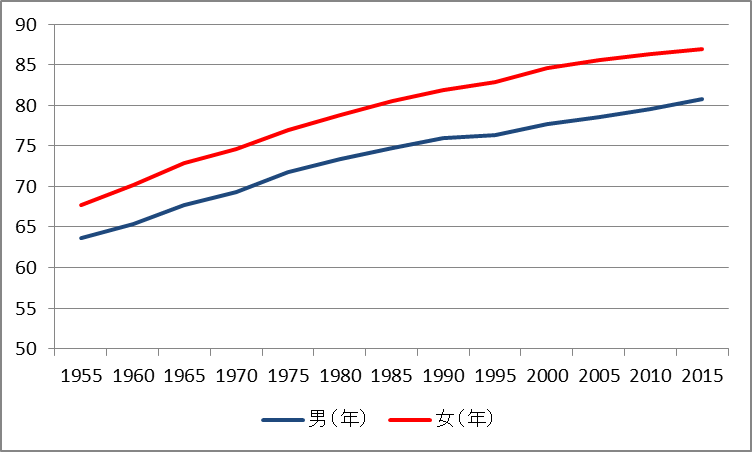

② 長寿化が進んでいる

長寿化によって、生活費、医療費、介護費が増大しています。上の図は、平均寿命の年次推移をグラフにしたものです。「平均寿命」とは、「その年に生まれた0歳の人が何年くらい生きるかを示したもの」です。

(厚生労働省「平成28年 簡易生命表の概況」データより筆者作成)

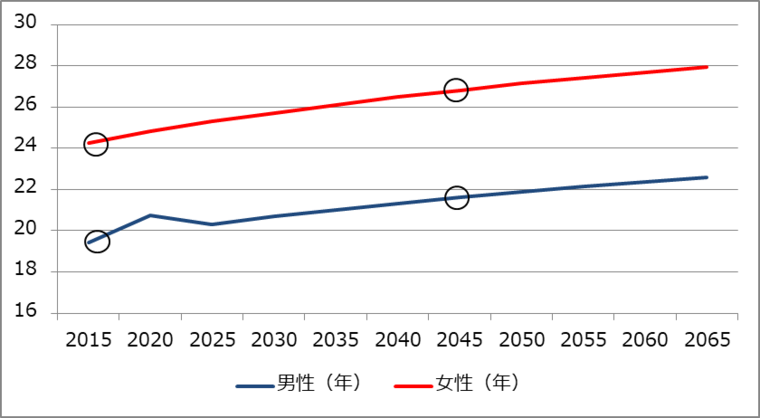

平均寿命とは別に、「平均余命」という、「ある年にある年齢の人が何年生きるかを示したもの」がありますが、その平均余命を見ていきますと、より精緻な考えを持つことが出来ます。65歳の人の平均余命についてグラフ化してみました。

(国立社会保障・人口問題研究所「日本の将来推計人口(平成29年推計)」データより筆者作成)

この推計によれば、2015年に65歳の人の平均余命は男の方で19.41年、女の方で24.24年であり、例えばその30年後である2045年には、65歳の人の平均余命は男の方で21.62年、女の方で26.81年となります。この30年間で65歳の人の平均余命は、男の方で11.4%、女の方で10.6%長くなっていますので、それだけ「老後ステージ」の期間が長くなるということになりますので、「老後ステージ」に必要な費用は大きくなっています。

今後、定年退職の年齢の切り上げによって、「自分で稼ぐステージ」を長く、「老後ステージ」を短くするような動きが考えられます。

③ 公的年金の給付率の低下が進んでいる

「公的年金だけでは暮らしていけない!」などと言われることがありますが、「所得代替率」という「年金給付額が、現役世代の手取り収入額と比較してどのくらいの割合かを示したもの」が、年々下がってきているために言われているのだと思います。こちらもデータから「所得代替率」の変遷(予測含む)を見てみましょう。

(厚生労働省「財政検証」各年度データなどより筆者作成)

2000年(平成12年)に集計方法の変更と実際の給付の引き下げにより、所得代替率は大きく下がりましたが、赤い楕円で囲んだ部分で、下げていくはずの所得代替率が上がっていることが見えてきます。この要因は、分母である「現役世代の手取り収入額」が減ったことと、分子である「年金給付額」がデフレ、賃金下落などの要因で分母ほど減らなかったためです。

今後は、青い楕円で囲んだ部分にありますが、少しずつ所得代替率は下がっていくことになります。要因としては、「マクロ経済スライド」という物価が上昇しても年金給付額を物価上昇分は増やさない調整が入ることによります。「マクロ経済スライド」による調整は、年金財政が安定するレベルと見ている所得代替率50パーセント近辺になるまで行われますので、いずれは所得代替率50パーセントに近づいていきます。「老後ステージ」に必要な費用は増大することになります。

ちなみに、国民年金法、厚生年金保険法において、所得代替率は将来にわたり50パーセントを上回るようにすると保障していることも付記しておきます。

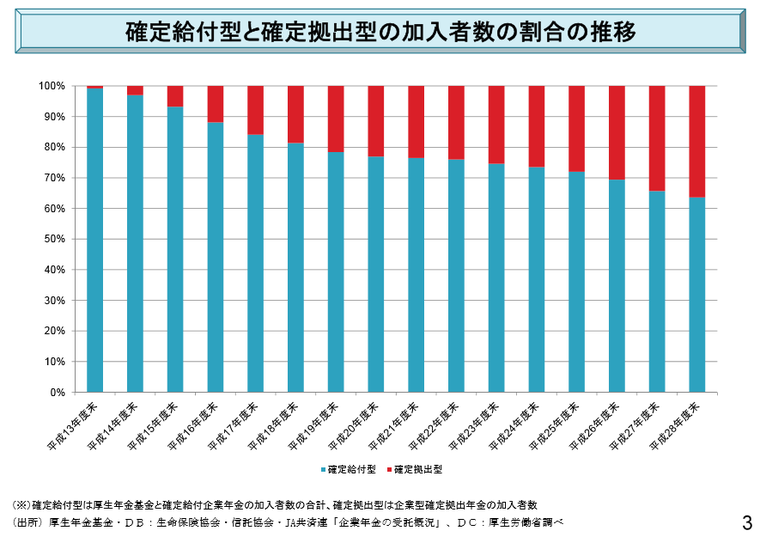

④ 確定給付年金が無くなってきている・減ってきている

「確定給付年金」とは、「拠出した資金を、会社(公的機関である場合もあります)が運用や管理を行い、会社(同様に公的機関である場合も)が給付してくれる年金」です。大企業を中心に導入されていて、「退職金」で貰うか、「年金形式」で貰うかを選べるものが一般的です。

長年、公的な年金に加えて、老後を豊かにしてくれる私的な年金として有力なものだったのですが、転職時に一時金などを貰うことにより権利が消滅していたり、企業が「確定給付年金」から「確定拠出年金」へシフトしているケースもあり、この「確定給付年金」を貰える人は減っています。終身雇用の時代には良い制度でしたが、今の時代にはフィットしていないのかもしれません。

しかし、「確定給付年金」を貰えるならば、「老後ステージ」における大きな柱になりえますので、会社の規約をチェックしたり、直接聞くなどして、どのくらい貰えるのかを調べておきましょう。

(厚生労働省 「第19回社会保障審議会企業年金部会 資料」より転載)

上図のように、確定給付型から確定拠出型へのシフトが進んでいることがわかります。「確定拠出型」とは、「拠出した資金を、自らが運用や管理を行い、自らで給付のタイミングを決める」ものですので、題名にもありますが、自己責任で運用するというものです。

まとめ

まとめますと、私たちの一般的なライフサイクルの中で、「老後ステージ」を取り巻く環境が変わってきているという話でした。

具体的には、4つ、「核家族化が進んでいる」こと、「長寿化が進んでいる」こと、「公的年金の給付率の低下が進んでいる」こと、「確定給付年金が無くなってきている・減ってきている」ことでした。

次回は、この環境変化を踏まえて、やっておくべき現状認識方法について書いていきます。