住宅ローン控除(減税)制度について

もうすでに住宅ローン控除の制度を利用されている方もいらっしゃるかと思います。

この度、平成31年10月1日の消費税10%への引き上げ対策として、住宅ローン控除制度が拡充されることになります。

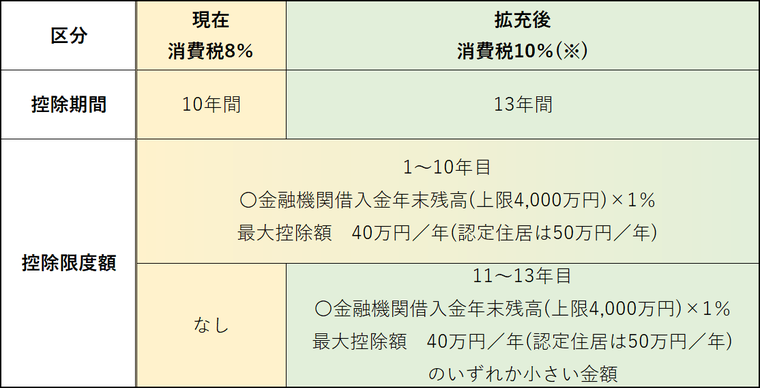

①住宅ローン控除の拡充

※適用期間は、平成31年10月1日~平成32年12月31日までとする。

〇控除期間が現行の10年間~13年間へと3年間延長されます。

〇11年目以降の3年間については、上記表記載の「借入金年末残高×1%」か、「建物購入金額×2%÷3(年)」のいずれか小さい金額が控除されます。

消費税率2%引き上げ分の負担を緩和する措置ですね。

②経過措置

具体例をあげる前に、消費税率8%か10%かが、どのタイミングで新税率適用になるのかですが、原則として住宅の引渡し日となります。よって、平成31年10月1日以降に引渡しを行った場合、消費税10%が適用となります。

ただし、引渡し日が平成31年10月1日以降であった場合でも、請負契約を増税開始の半年前(平成31年4月1日より前)に完了させていれば、消費税8%が適用になります。

以下、具体例をもとにどれくらい控除(減税)額がかわってくるか見てみましょう。

③具体例

〇平成31年10月10日引渡し

住宅価格7,000万円(うち土地4,000万円、建物3,000万円)

住宅ローン4,000万円、 返済期間30年

(※)11年目~13年目の減税額計算方法

建物価格4,000万円×2%÷3(年)

この前提の下、税制改正により住宅ローン減税額は、現行に比べ60万円増加する

計算となります。

なお、建物価格×2%÷3年の金額が住宅ローン年末残高×1%の金額よりも大きい

場合は、住宅ローン年末残高×1%が控除額となる点に留意が必要となります。

上記制度は、消費税率10%が前提の為(法律上はすでに決定)、仮に今後の政策転換で法改正が行われた場合は実施されない可能性もございます。