【贈与と税金】その3:幼児への贈与のやりかた

税理士の市川です。今回は贈与コラムの第三回です。

前回のコラムにも書きましたが、相続税対策としては時間をかけた暦年贈与が効果的な場合が多くあります。

暦年贈与による効果は、時間に応じて大きくなるため、子供や孫が小さなころから行うこともよくあります。

未成年者への贈与はできますか?

結論としては、相手が未成年者でも贈与することができます。

また、未成年者の中には、意思表示ができない幼児も含まれます。

贈与は、お互いの「あげます」「もらいます」の意思があって初めて成り立ちます。

そこから、未成年は「もらいます」の意思表示ができないから、

未成年者への贈与はできないといわれることがありますが、これはよくある誤解です。

贈与は民法に規定されている法律行為ですので、未成年者が贈与を受ける場合には親権者の同意が必要です。

親権者の同意があれば、幼児のように自ら意思を表示することができない場合や、

子どもが贈与の事実を知らない場合でも、贈与が認められることになります。

この贈与については「本当に贈与が行われたのか」を税務署から指摘されることがあります。

そのため、未成年者への贈与を行う場合には、きちんとした手続きを整えておく必要があります。

また、未成年が成年になった時には、すみやかに財産の管理を引き継がせる必要もあります。

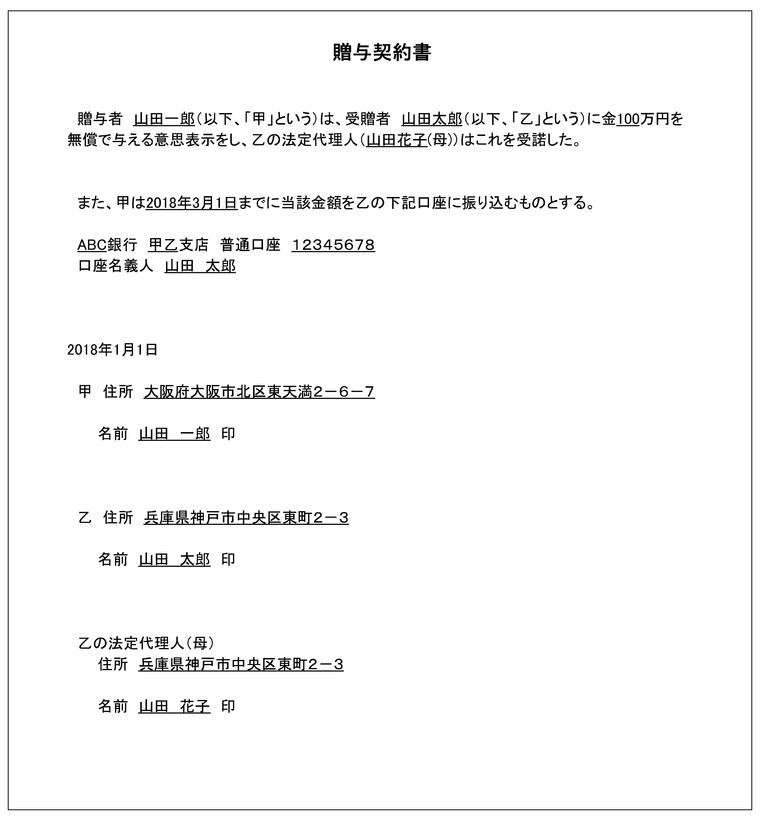

未成年への贈与の契約書

贈与は口頭でも成立しますが、未成年の子への贈与で親権者が贈与契約した場合には、

贈与に関する事実がわかりづらくなるため、贈与契約書を作成することをお勧めします。

以下は贈与契約書のサンプルです。

また、贈与額が年間で110万円を超える場合には、贈与税申告が必要になってきますので、

お忘れなく。贈与申告については、第一回目のコラムをご参照ください。

市川税理士事務所では「ネットde贈与税」というWeb上で贈与の窓口を作っています。

贈与税・相続税についてのご相談・ご質問など、下記のリンクからご連絡ください。

▼▼▼▼