介護職採用・定着化のための施策② ~社福や大手事業者並みの退職金制度導入で介護職員の雇用促進・定着化を~

なぜ退職金制度が必要なのか?

公益財団法人介護労働安定センターによる「介護労働者の就業実態と就業意識調査 結果報告書」によると、介護職員のうち、正職員の「勤務先の希望」の中で、

・今の職場でずっと働いていたい→57.3%

・介護関係の別の勤務先で働いていたい→7.6%

正職員の60%弱の方が「今の職場でずっと働いていたい」という意識を持っていることがわかりました。

このような希望を叶え、介護職員の方が長く勤務出来る会社に求められるのは何でしょうか?

答えは「退職金制度」であると思います。

ライバル会社の導入状況は?

では他社の状況はどうなっているのか?

皆さん、「他社」というとライバルの株式会社を思い浮かべがち。

でも介護業界は、営利法人だけでなく、社会福祉法人、医療法人、自治体等も運営しています。

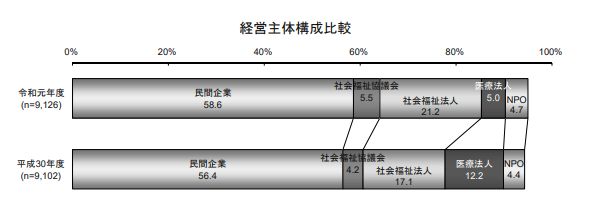

上の表は厚生労働省が発表している介護事業の運営主体の法人形態別の数値です。

例えば「特養」だとほぼ100%が社会福祉法人、老健だと医療法人が75%、訪問介護で営利法人が67.6%、通所介護で営利法人が51%、認知症対応型グループホームで営利法人が54.2%(平成30年度厚生労働省介護サービス施設・事業所調査より)。

採用時のライバルは営利法人だけではありません。

介護フェア等に出展しているのは半数が社福か医療法人。

福祉系の専門学校や大学にも社福や医療法人の求人が多いですよね。

営利法人はむしろ中途採用者の方が多いのではないでしょうか?

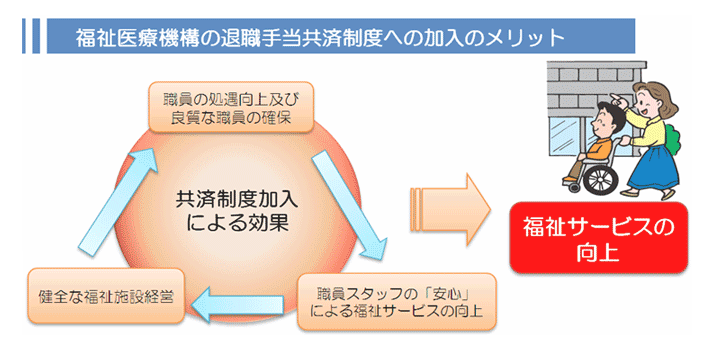

社福には「退職手当共済事業」という強い味方がある!!

社福の退職制度には強い味方があります。

医療福祉機構が実施する「退職手当共済事業」です。

平成30年度末時点で加入組織は16,723件、85万人以上の職員に掛け金が支払われています。

この制度を利用すれば、退職時の基本給により異なりますが、

・5年間勤務で約50万円

・10年間勤務で約110万円

・15年間勤務で約270万円

・20年間勤務で約570万円

の退職金が支給されています。

この制度を活用している法人の職員の勤務年数は年々増加傾向にあり、平成30年度で共済期間平均年数が8年4か月になっています。

共済加入法人の平均離職率も10%/年程度。

まさに、「退職金制度」をうまく使い離職率の低下に繋げているようですね。

大手介護事業者は退職金制度を導入済み

ではもう一つのライバル。

大手介護事業者はどうでしょうか。

ベネッセスタイルケア、チャーム・ケア・コーポレーシュン、SOMPOケア、ツクイ、、、、、、、。

「介護大手」と呼ばれるところは退職金制度が存在しますし、それを求人票もしくはホームページに掲載しています。

採用のために、離職率低下のために退職金制度が如何に必要であるかおわかりいただいたはずです。

では「退職金制度」導入はどうすれば良いのか?

退職一時金なのか、退職年金なのか?

考え方は経営戦略によって変わってきます。

退職一時金制度一つをとっても、中退共への加入、保険の活用、積立等が考えられますが、今回は「保険」による退職金制度構築について説明していきます。

「保険」活用による退職金制度導入のメリット

今回お勧めしたいのは生命保険会社の養老保険等を活用した退職金制度の導入。

保険会社によっては単なる「退職金」ではなく、「福利厚生の充実」という観点で導入を勧めています。

例えばS社の商品の「福利厚生プラン(養老保険・特殊養老保険活用)」。

その特長として、4つの機能がご利用頂けます。

・死亡弔慰金が確保でき、福利厚生制度が充実

→保険のメリットは第一にこの点。万一の場合に死亡保険金が役員・従業員のご遺族に直接支払われます。

・従業員の退職金制度を含めた計画的な資金作りが可能となります。

→貯蓄性のある養老保険、特殊養老保険を利用するため、退職金などの計画的な財源確保が可能となります。

・「契約者貸付」の利用が可能です。

→急な資金確保の必要に迫られたときなど、一時的に必要な資金を貸し付ける「契約者貸付」の利用が可能。貸付金額の範囲は主契約の解約返戻金の所定の範囲(原稿9割)。

・複数の保険種類の中から選択可能。

→養老保険、特殊養老保険、5年ごと利差配当付養老保険等各社様々な工夫を凝らした商品があり、経営者のご要望にお応えしての保険商品のなかから選択することが可能です。

もちろん中退共等との組み合わせも可能です。

基礎的なものは中退共でまかない、保険を上乗せするという考え方もあります。

保険の活用による退職金制度の導入は、保険会社のプランナーとともに、二人三脚で最適なプランが導入出来るのがメリット。

経営者は多忙。

総務部も多忙。

プランナーから、時間をかけてしっかりとした提案をうけ最適な制度を作りましょう。

契約形態は、「契約者」が「会社」、「被保険者」が「役員・従業員の全員」、「死亡保険金受取人」は「役員・従業員の遺族」、「満期保険金の受取人」が「会社」。

つまり役員・従業員が亡くなった場合は遺族に保険金として支払われますが、退職時の解約返戻金または満期返戻金は「会社」に支払われますので、「退職金規程」により「支給要件」(勤続何年以上の役員・従業員のみ支払い)や「支給制限」(懲戒解雇時の不支給)会社側が決めることが可能になります。

良い職員に長く働いてもらいたいと考える会社にはピッタリだと言えます。

費用や返戻率は保険会社によって様々。適切な制度設計が最も大切。制度設計の問い合わせは弊社に!!!

月々の1人当たりの掛け金はどれくらい必要なのでしょうか?

S社の方にお尋ねすると、「最終的にお渡しする金額と年数によって変わります。対象会社さまのニーズをお伺いしオーダーメイドで算定します。」とのこと。

退職金制度を導入するには、経費面での覚悟が必要なのは言うまでもありません。

保険会社によってサービス内容も掛け金も返戻率も変わってきます。

退職金制度を導入するには制度設計が最も重要。

保険商品以外にも、「確定拠出年金制度の導入」「中退共の活用」等退職金制度には様々な方法がございます。

まずは制度設計してみては如何ですか?

ご興味おありの方は弊社までお問い合わせ下さい。