介護に備えたライフプラン⑦民間介護保険による介護の備えについて

ご自分やご家族に介護が必要となった場合に、何処でどのような介護サービスを望むかで必要なお金は変わってきます。

在宅で介護を行うのか、施設に入居するのかで自ずと金額は変わってきますが、施設に入居する場合でも公的な特別養護老人ホームは要介護3からでしか入居できません。

民間の有料老人ホームやサービス付高齢者向け住宅に入居をご希望されるなら、地域にもよりますが、低価格型の施設でも介護期間が5年として約1100万円かかります。

介護のための貯金が用意できていない方に関しては、民間の介護保険(生命保険や医療保険の介護特約も含む)に加入しておくことも一つの考え方だと思います。

民間介護保険の役割と商品について

公益財団法人生命保険文化センターの「介護保障ガイド」によりますと、民間の介護保険は以下の二つのリスクをカバーできる役割を担っています。

一つ目は、40歳未満や40~64歳の特定疾患以外による要介護状態へ備える役割(公的介護保険が使えない期間の補填として)

二つ目は、公的介護保険等で生じる負担やカバーされない支出、収入の喪失・減少に備える役割です。

生命保険会社の介護保険の受取方法のタイプは主に次の三つ。

一つ目は一時金受取、例えば要介護状態になったことにより生じる初期費用(民間老人ホーム等入居時の入居一時金、介護用品購入、住宅改修費用等)。

二つ目は年金受取、例えば、要介護状態になったことにより継続的に必要となる資金(公的介護保険を超える部分や民間老人ホームの月額利用料への備え等)。

三つ目は一時金受取+年金受取、上記2つの両方に備える資金。

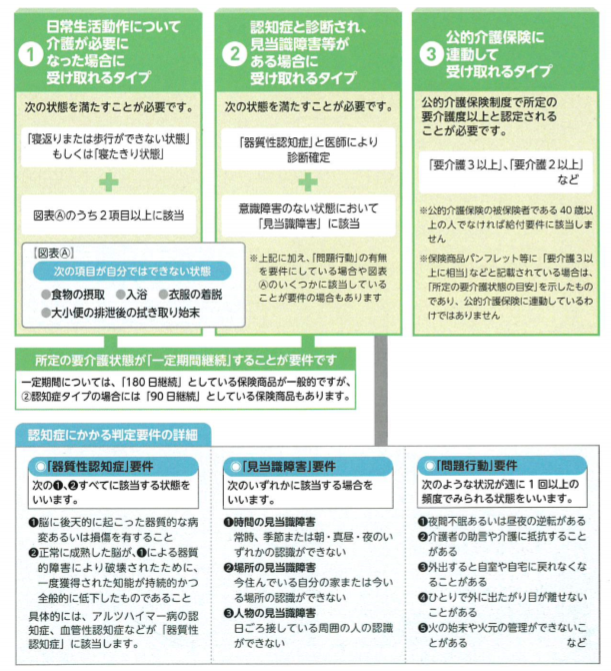

給付を受けるための要件のパターンとしては、

A.日常生活動作に介護が必要になった場合、

B.認知症と診断され、見当識障害等がある場合、

C.公的介護保険に連動して受け取れるタイプ(要介護2以上、3以上等商品によって決められています)

等があり、A~C全てを保障するもの、AとBを保障するもの、Cのみを保障するものの3つのパターンが一般的です。

各タイプの詳細は保険商品毎に異なりますので、どんな状態になれば給付を受けられるのかをよく確認してから契約することが大切です。

契約の仕方と契約のタイプ

契約の仕方には、「主契約」(介護保険)として契約する方法と、「特約」(介護特約)として他の主契約に付加する方法があります。

介護保障を中心とするのか、他の保障(医療や終身保障等)を中心とするのからより契約の仕方が異なります。

契約のタイプ(保険期間、介護年金の受取期間)としては、「有期」タイプと「終身タイプ」があります。

契約年齢も15~80歳程度までと多彩です。

契約をする際には、「保険期間」、「介護年金の必要性」、「介護年金の受取期間」を考え、自分に合ったものを選択しましょう。

いずれにせよ、「保険」は自身の考え方にあった、かつ無駄のないものに加入するのが大切です。

保険の内容は、各保険会社や商品によって様々。

邪魔くさい、難しいからと言って動かなければ、いざご自身やご家族が要介護状態になってからでは対応できません。

まずは保険のプロにご相談されることをお勧めします。