~知らないと損する相続のしくみと相続対策~③(相続税のしくみ)

第3回 相続税のしくみ

今回は相続税のしくみについてご案内致します。

Q1.相続税はだれが支払うのか?

相続税は、個人が亡くなった場合に、その亡くなった人(被相続人)から相続によって財産を取得した人(相続人)に対してかかる税金です。

税金の金額はその取得した財産の金額によって決まります。

Q2.相続税の申告が必要な人はどんな人か?

相続税は相続を受けた人が全員支払わなければならない訳ではありません。

相続税には、遺産の金額から差し引くことができる基礎控除というものがありまして、遺産の金額がその基礎控除の金額以下であれば相続税はかかりません。

基礎控除額の計算方法は下記の通りです。

(例)法定相続人が妻と子2人の合計3名の場合

基礎控除額=3,000 万円+(600 万円×3 名)=4,800 万円

よって、4,800 万円までの被相続人の財産には相続税がかからない。

① 被相続人の財産が7,000 万円の場合

7,000 万円−4,800 万円=2,200 万円に対してのみ相続税がかかる。

② 被相続人の財産が4,500 万円の場合

4,500 万円−4,800 万円=−300 万円 ⇒相続税はかからない。

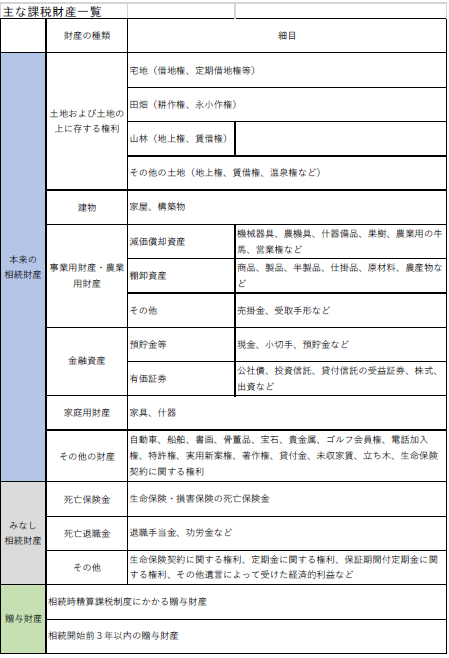

Q3.相続財産には相続税のかかる財産とかからない財産がある?

相続財産には相続税のかかるものとかからないものがあります。下記で詳しく見ていきましょう。

1. 相続税のかかる財産

① 被相続人が亡くなった時点で所有していた財産

② みなし相続財産

③ 被相続人から取得した相続時精算課税の適用財産

④ 被相続人から相続開始前3年以内に贈与を受けた財産

詳細は下記一覧表をご覧ください。

2. 相続税のかからない財産

① 葬儀費用、墓地、霊廟、仏壇、祭具など日常礼拝の対象としているもの

② 心身障害者扶養共済制度にもとづく給付金の受給権

③ 相続人が取得した生命保険金などのうち一定額

④ 相続人が取得した死亡退職金のうち一定額

⑤ 国や地方自治体、特定の公益法人に寄付したもの

⑥ 特定の公益信託の信託財産とするために支出したもの

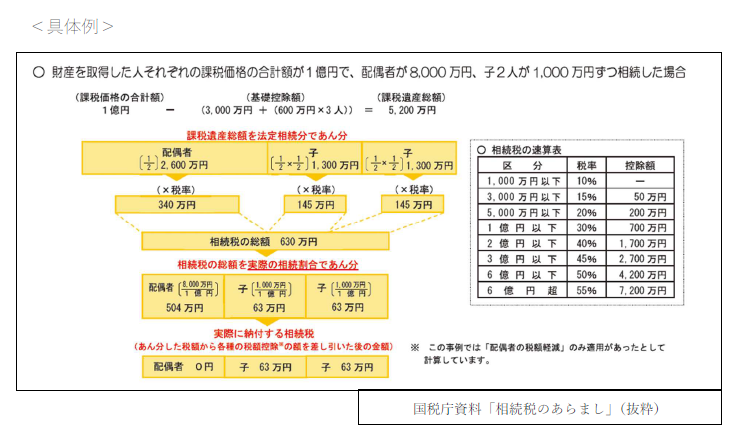

Q4.相続税の計算方法は?

相続税の計算方法は結構複雑です。

流れは下記の通りとなりますが、特に不動産や非公開株式をお持ちの方の相続の場合は、その不動産や株式の評価がとても複雑ですので、相続手続きは相続に詳しい税理士に依頼することをおすすめ致します。

<相続税の計算の流れ>

◆STEP1.課税価格(相続税の対象財産の金額)の計算

① 相続人各人の課税価格を求める。

② ①で計算した相続人各人の課税価格を合計し、課税価格の全体額を算出する。

◆STEP2.相続税の総額の計算

① 基礎控除額を差し引き、課税遺産総額を求める。

② 課税遺産総額を法定相続分で分ける。

③ 相続税率を適用し、算出税額を合計して相続税の総額を求める。

◆STEP3.相続人各人の納付税額の計算

① 相続税の総額を相続人各人の課税価格に応じて分ける。

② 2割加算の対象者(孫など)は2割加算し、税額控除の対象者(配偶者)は税額控除額を差し引いて、各人の納付税額を求める。