2000万円問題の解決策!!!リバースモーゲージとリースバック

リバースモーゲージとは

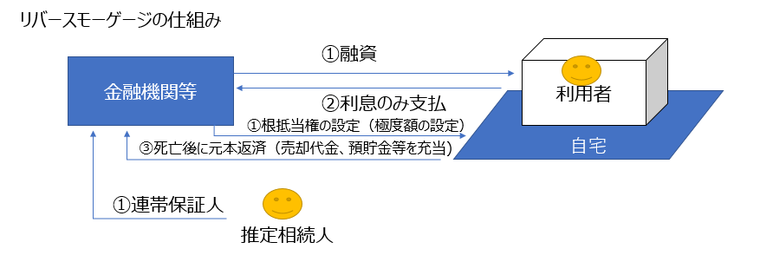

リバースモーゲージの仕組みは、所有する自宅を担保にして金融機関から融資を受け、生存中は利息だけを返済するというもの。

日本では1981年に財団法人武蔵野市福祉公社が「福祉資金貸付制度」という名前で導入したのが始まりで、現在は社会福祉協議会の「不動産担保型生活資金」、住宅金融支援機構側の「リ・バース60」「リ・バース・50」の他、民間金融機関の独自商品等があります。

日本のサラリーマン、特にシニア層は持ち家率が70%程度と高く、「ハウスリッチ・キャッシュプア」の方が多く、高齢期のキャッシュ不足解消策として最近注目を浴びつつあります。

特に財務省による2000万円問題が発表されて以降、高齢期の医療・介護費や豊かな生活維持のためにも、年金以外のキャッシュ確保策としての自宅活用を考える必要があるのではないでしょうか。

リバースモーゲージの借入金の使途は、本人や配偶者の生活費やリフォーム、医療・介護費等に限定はされていませんが、事業資金等生活以外に利用することはできません。

死亡後にはその自宅を売却して元本の返済にも充てることができ、根抵当権を設定したローンであることから自宅の所有権は移転しないため、万一、返済中に契約者が死亡したときは、売却代金にて元本の返済に充て、場合により足りない場合は、預貯金等での充当、元本返済しても残る場合は、その残金が相続対象となります。

一般的な不動産担保融資と異なるのは、高齢でも借りられることや借り入れ時に推定相続人の同意が必要なこと、元本の返済は相続後で良いことなどです。

リースバックとは

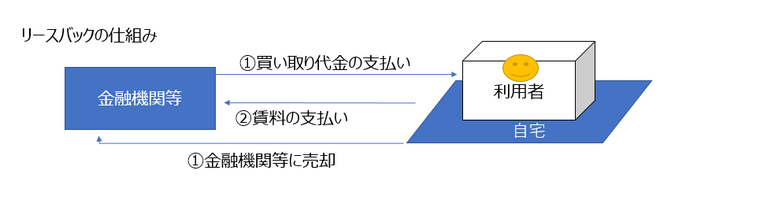

リースバックとは、自宅や事業用不動産を金融機関等に買いとってもらい、買い手の金融機関等とリース契約を結び、賃料等を支払いながらそのまま使用することのできる「売却と賃貸借」です。

リースバックの利点としては、その時の時価で買い取ってもらうことが出来ることで、将来的な不動産価値の下落を回避できるということです。

リバースモーゲージ利用時の留意点は、土地・建物価格の将来的な下落により、根抵当権の極度額よりも自宅の担保価値が低くなれば借入先から極度額と担保評価額の差額を一定期限内に一括返済するよう求められることもあるため、極度額の満額利用を避ける必要が高いことですが、リースバックはそのようなことを考慮する必要はありません。

また、リバースモーゲージ利用には推定相続人の連帯保証が必要ですが、リースバックにはそういう必要はありません。

ですので、

・招来、資産価値の下落が見込まれる郊外の住宅街に持ち家を持っている方

・子供がいないため財産を残す必要がない方

・事業用資金が必要な方

以上の方々にはリースバックが向いているかもしれません。

リバースモーゲージ、リースバックどちらを活用?

リバースモーゲージの留意点は前述したとおり、

・将来の資産価値の下落を考慮して金額設定しなくてはいけないこと

・推定相続人の連帯保証が必要なこと

に加え、

・予想以上の長生きのリスク

です。長生きにより、毎月ないし毎年受け取っている借入金が累積して限度額を超えることになれば、そこで融資が停止されるため、生活費に充てる資金が途絶えてしまいます。

リースバックの留意点は、

・自宅を売却してしまうため、そこに住み続けるには賃料を払い続けなければならないこと。

こちらも長生きリスクにより、売却で得た資金よりも多くの賃料を支払うことになるかもしれません。

どちらの制度も”長生きリスク”が最大の課題と言えますが、確実に進行する高齢化と、医療費・介護費の負担や豊かな生活の維持のためには、資産の所有と活用方法は必ず必要になってくることを考え、自身の年間額、預貯金等にプラスして不動産活用という方法を頭に入れ、個々人が2000万円問題を解決していく必要があると考えます。