退職金で資産運用デビューされる方へ その2 – 「退職金運用キャンペーン」を分解してみました

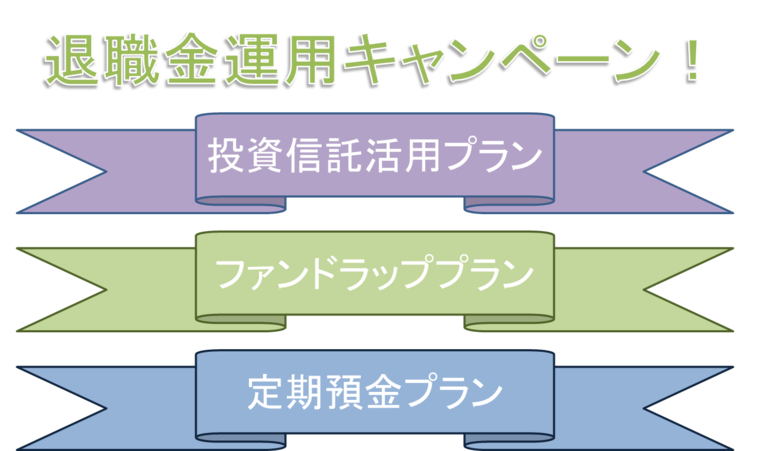

退職金運用キャンペーンとは?

前回の「2つの分散投資」というテーマからガラッと変わりまして、今回のテーマは「退職金運用キャンペーン」についてです。3月、4月に入ると、金融機関からの「退職金運用キャンペーン」についての広告がドッと増えます。その中身を分解、解説していきます。

まずは、「退職金運用キャンペーン」にはどのようなキャンペーンがあるかを押さえておきましょう。金融機関によって、内容も違いますし、名前も違いますが、一般的に「投資信託を活用するプラン」、「ラップを活用するプラン」、「定期預金を活用するプラン」などが挙げられます。

(筆者作成、退職金運用キャンペーンの架空のチラシ)

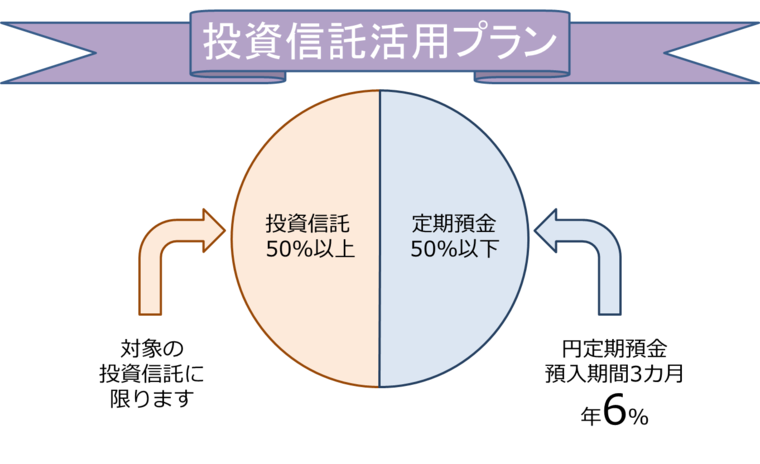

① 「投資信託を活用するプラン」を分解してみる

「退職金運用キャンペーン」と言うくらいですから、何かキャンペーンの特典があるに違いないのですが、その「特典」とはたいていの場合、「優遇金利」になります。このゼロ金利の時代に、ビックリするような金利が表示されているのです!しかも、「退職者限定」です!!広告を見つけてしまったあなたは、かなりラッキーです!!!?

「うまい話には裏がある・・・」とよく言いますが、この「キャンペーン」、本当にラッキーなのでしょうか?下にありがちな広告を作ってみましたので、ご覧頂き、続く説明を読んでみてください。

(筆者作成、退職金運用キャンペーンの架空のチラシ)

このプランは、運用する資産のうち、50%以上を投資信託にすると適用されるものです。定期預金の金利はなんと6%です!あなたの資産が1000万円あるとして考えてみましょう。金利6%はかなりお得ですから、上限の50%である500万円を定期預金にするとして計算してみます。

上記のチラシのように定期預金の預入期間は3か月で金利が年率6%ですので、計算式は以下のようになります。

預け入れの額が500万円で、優遇金利が年率6%。しかしながら、優遇金利が適用されるのは3か月なので、(3/12)倍しています。そして、税金は20.315%ですが、簡便に20%(つまり、手元に残るのが80%)として計算しました。計算結果を見て頂けばお判りでしょうが、6万円の利息を獲得しました。キャンペーンの金利が終わった後は年率0.1%といった利率になりますので、年間でも4000円程度になってしまいますが、何はともあれ一回限りであるものの、6万円獲得です。

一方、投資信託の手数料はどうなりますでしょう?「対象の投資信託に限ります」と書いてあるところが気になりますが、1000万円から定期預金にした500万円を引いた残りである、500万円を、購入手数料2.16%、信託報酬1.08%の「対象の投資信託」を買うとして計算してみましょう。計算式は以下のようになります。

購入時に手数料分で10万8000円払うことに、そして、年間のコストとなる信託報酬を5万4000円支払う(実際には投資信託の基準価格が目減りすることによって実質的に払うことになっています)ことになりました。

ここで、一回限りのものの収支と、年間ベースの収支をまとめてみますと、以下のようになりました。

当然ながら、購入した投資信託は、運用のプロであるファンドマネージャーに任せることが出来ますし、分散投資でリスクを軽減することが出来ますし、新興国などの個人ではなかなか投資しにくい投資も出来ます。これらのメリットと比べて、購入時の手数料、年間のコストは許容できるものなのかどうか、考えてみても良いのかと思います。

対象の投資信託以外にも、世の中には沢山の投資信託があります。ひとくくりに「投資信託」といっても千差万別で、購入手数料がゼロの投資信託もありますし、年間のコストとなる信託報酬が0.2%程度といったランニングコストが安く済む投資信託もあります。

また、そもそもの話になりますが、当初の1000万円のうち、500万円を定期預金で運用したかったのか、500万円を投資信託で運用したかったのか、という問題を考えなおしてみるのも長い期間の資産運用では大事になってきます。退職金は長年働いて得た大切な資産ですから、使い道も大切に考えたいものです。ファイナンシャル・プランニング的視点では、ほとんどを定期預金にすべき方もいらっしゃいますし、逆にほとんどをリスク性のある資産で運用しても問題ない方もいらっしゃいます。前回の「その1」の冒頭でも書きましたが、資金の配分を最初に考えなければならないのは言うまでもありません。

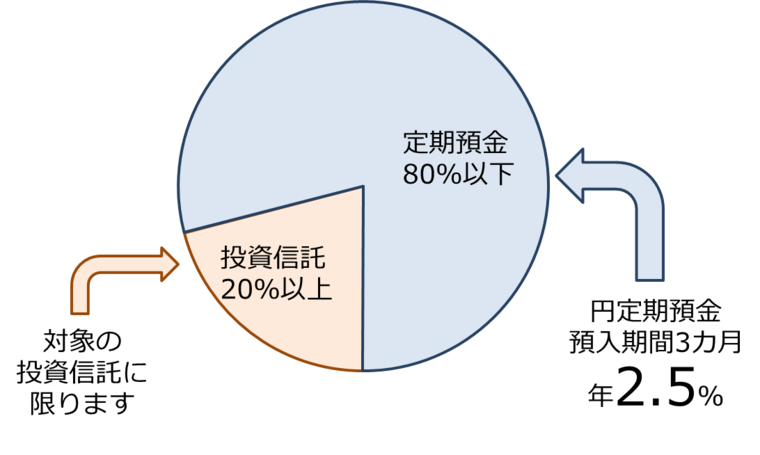

ちなみに、定期預金の割合を多くしたいお客様には、金利が低くなりますが、以下の図のような定期預金80%、投資信託20%というプランもあります。

(筆者作成、退職金運用キャンペーンの架空のチラシ)

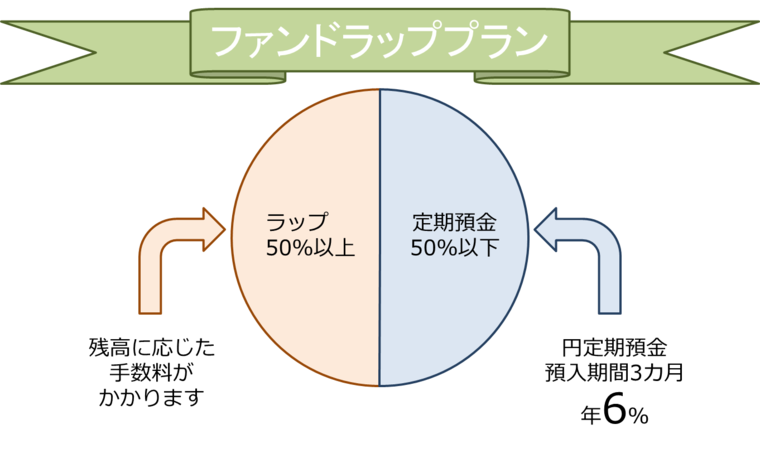

② 「ラップを活用するプラン」を分解してみる

「ラップ」という言葉自体を聞いたことが無い方もいらっしゃると思いますので、まずは「ラップ」を説明してみたいと思います。「ラップ」は英語にすると「wrap」で「包む」という意味になります。資産の残高に対して手数料を徴収するのが特徴で、売買に関する手数料などが残高に対する手数料に含まれていることが言葉の由来です。

先ほどの投資信託のプランと違う所は、さきほどの投資信託は、投資信託は私たちで選んで、選んだ投資信託の運用をプロにお任せするわけですが、「ラップ」では投資信託の選択、売買といったことに関しても任せることが出来るということです。

下にありがちな広告を作ってみましたので、ご覧ください。

(筆者作成、退職金運用キャンペーンの架空のチラシ)

このプランは、運用する資産のうち、50%以上をラップに、50%以下を定期預金にすると適用されるものです。定期預金の金利は先ほどの投資信託のプランと同様、なんと6%です!あなたの資産が1000万円あるとして考えてみましょう。金利6%はかなりお得ですから、上限の50%である500万円を定期預金にするとして計算してみます。

上記のチラシのように定期預金の預入期間は3か月で金利が年率6%ですので、計算式は以下のようになります。

計算は投資信託のプランと一緒になりますが、一回限りであるものの、6万円の利息を獲得しました。キャンペーンの金利が終わった後は年率0.1%といった利率になりますので、年間でも4000円程度になります。

一方、ラップの手数料や内包されるコストはどうなりますでしょう?ラップには購入手数料といったものはありませんが、残高に対する手数料と、ラップ口座の中で保有している投資信託の信託報酬が、投資信託の基準価格が目減りする形で支払われています。1000万円から定期預金にした500万円を引いた残りである、500万円をラップ口座で運用し、残高手数料1.3%、信託報酬が0.7%とすると、以下のような計算式になります。

年間のコストとして、トータル10万円払っていることとなりました。

ここで、一回限りのものの収支と、年間ベースの収支をまとめてみますと、以下のようになりました。

一回限りの収支はプラスになりました。ラップ口座においては、投資信託の購入時に手数料がかからないことが要因です。しかしながら、年間ベースの収支のマイナス幅は、投資信託を活用するプランに比べて大きくなっています。

注意ですが、ここに出ている数字はあくまでも例ですので、如何様にも変わり得ますので、実際のプランなどを見比べながら検討してください。ここでの試算で、どのプランが良いとか悪いとか言っているわけではありません。あくまでも「中身を分解して解説する」ということに主眼を置いて書いていますので、誤解無きようお願いいたします。

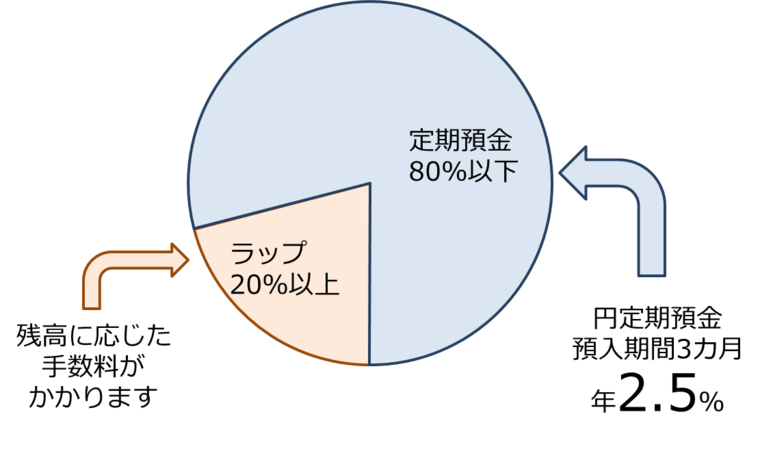

ちなみに、定期預金の割合を多くしたいお客様には、金利が低くなりますが、以下の図のような定期預金80%、ラップ20%というプランもあります。

(筆者作成、退職金運用キャンペーンの架空のチラシ)

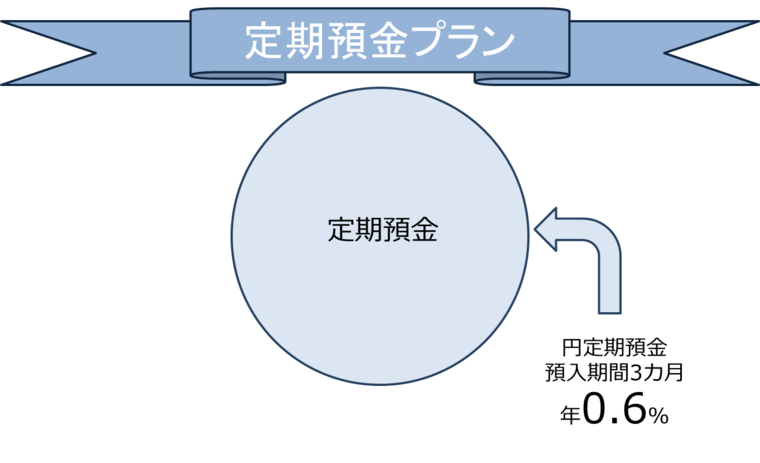

③ 「定期預金を活用するプラン」を分解してみる

こちらは分解しようがありませんが、先の2つと同様のものを作ってみました。

(筆者作成、退職金運用キャンペーンの架空のチラシ)

先ほどの2つのプランよりも優遇金利がぐっと下がりましたね。あなたの資産が1000万円あるとして、1000万円まるまるをキャンペーンに適用させても、1万2000円にしかなりません。とはいえ、キャンペーンではない通常の金利でいただく利息よりもかなり多いことは確かです!

計算式は以下のようになります。

勘の良い方はお判りでしょうが、先ほどの2つのプラン、「投資信託を活用するプラン」と「ファンドラッププラン」の優遇金利が高かったのは、投資信託やラップ口座で私たちが支払うことになる購入手数料や信託報酬で金融機関側が潤うので、部分的にキャッシュバックされるという意味合いが大きかったのでは?ということがわかります。

定期預金での資金導入は、金融機関としては有難いものの、少額しかキャッシュバック出来ません、というふうに理解できます。中西保志さんの「最後の雨」では、「♪誰かに盗られるくらいなら」と歌っていますが、他行に預けられるくらいならば当行で、という思惑もあるのかなと感じます。(邪推ですかね・・・)

まとめ

まとめますと、退職金の資産運用について金融機関の広告でよく見る「退職金運用キャンペーン」について解説していきました。

「投資信託を活用するプラン」、「ファンドラッププラン」、「定期預金を活用するプラン」とありましたが、それぞれ分解して考えていきました。購入時のコスト、3カ月など期間限定の優遇金利で頂ける利息の額、投資信託やラップ口座で年間で掛かってくるコスト、通常金利での利息の額と分解した上で、一回限りの収支と、年間ベースの収支を分けて考える方法が効果的だったのではないでしょうか。

運用をアウトソースするメリット・そのためにかかる費用というデメリットを理解した上で、キャンペーンの利用、または他の方法を考えていきましょう。

次回は、「リスク資産をどの程度取れば良いのか?」について書いていきます。