相続税の申告と計算を学ぶ

1 相続税はどんな税金かを確認しましょう

相続税とは、相続に伴って、相続人等(相続等を受ける方)が

被相続人(亡くなった方)の財産を取得した場合に、

その取得財産の価額(時価)をもとに課税される税金の事です。

申告は相続人で行う必要があります。

2 法定相続人を知ろう

まずは簡単な法的に相続人となる人について確認しましょう。

配偶者(夫や妻)がいれば、配偶者は常に相続人となります。

その上で、配偶者以外では次の人が相続人になります。

<ケース1> 子供がいる場合: その子供

<ケース2>子供がいない場合: 被相続人の父・母

<ケース3>子供も父・母もいない場合:被相続人の兄弟姉妹

法定相続人を確定させるためには、被相続人の出生から死亡までの戸籍謄本を取得します。

その戸籍謄本の履歴を追いかけ、婚姻・子供で戸籍に入籍している配偶者と子供を確定させます。

3 法定相続分について確認

法定相続人の数が確定したら、法定相続分がパターンによって自動的に決まります。

相続税の計算では、相続財産を法定相続人が法定相続分で取得したものとして配分した上で各自の相続税額を計算後、再度、各自の相続税額を合計して相続税額の総額を計算するので、法定相続分の確定は必要な工程です。

配偶者がある場合

法定相続人:配偶者と子・・・・・配偶者1/2、子1/2(複数あれば頭割)

法定相続人:配偶者と直系尊属・・配偶者2/3、直系尊属1/3(複数あれば頭割)

法定相続人:配偶者と兄弟姉妹・・配偶者3/4、兄弟姉妹1/4(複数あれば頭割)

配偶者がいない場合

法定相続人:子・・・・・子1/1(複数あれば頭割)

法定相続人:直系尊属・・直系尊属1/1(複数あれば頭割)

法定相続人:兄弟姉妹・・兄弟姉妹1/1(複数あれば頭割)

事例

(事例1)

配偶者がいて、子供2人の場合

法定相続人: 配偶者と子供2人

法定相続分: 配偶者1/2、子供1/4、子供1/4

(事例2)

配偶者がおらず、子供3人の場合

法定相続人: 子供3人

法定相続分: 子供1/3、子供1/3、子供1/3

4 簡単な計算を確認しましょう

次の①-②で計算した課税相続財産の価額に対して一定のルールで相続税率をかけて計算します。

① 相続財産の価額の合計(各財産ごとに評価が必要です)

② 基礎控除額(3,000万円+(600万円×法定相続人の数))

そのため

①全財産の時価がいくらかを評価する必要があり

②基礎控除額の計算で法定相続人が何人いるかの確認が必要です。

なお、①≦②となるケースでは、税金は発生しないので申告書を出す必要自体ありません。

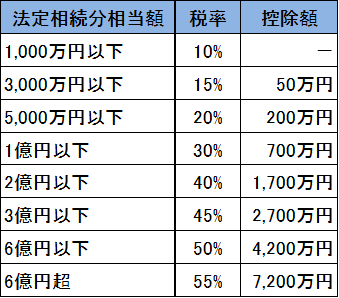

相続税は各法定相続人ごとに法定相続分相当額に税率をかけて、控除額を引くことで算出できます。

この表で計算した法定相続人ごとの税額を合計したものが、相続税の総額ということになります。

(事例)法定相続人は配偶者と子供2人、相続財産が5000万円のケース

1 申告の必要性の判定

相続税の基礎控除額: 3000万円+600万?3人=4800万円

申告義務の確認: 5000万円>4800万 ∴申告書は提出する必要があります

2 税額の計算

・法定相続分: 配偶者1/2、子供1/4、子供1/4

・課税財産: 200万円(5000万円-4800万円)

・法定相続分相当額: 配偶者100万円、子供50万円、子供50万円

・各自の税額: 配偶者10万円、子供5万円、子供5万円の合計20万円

相続税額の総額20万円はこの相続で発生する相続税の総額です。

各相続人がいくら税金を払うかについては、この20万円を実際に分割をうける財産額相当額で按分して 計算します。

5 申告書の提出義務

相続税の申告書は、相続人が被相続人の住所地を所轄するのに税務署長へ提出する必要です。

相続税の申告は被相続人が死亡したことを知った日(通常は死亡した日)の翌日から10か月以内に行う必要があります。

国税庁のHPでも、相続税の申告書及び申告のしかたについて掲載されていますのでご参考まで。

(国税庁HP:https://www.nta.go.jp/taxes/shiraberu/sozoku-tokushu/index.htm)

なお、3のとおり、すべての相続について申告書を提出しなければならないというわけではありません。

申告書の提出義務があるのは、相続財産等の合計額が基礎控除額を超えている場合のみ。 基礎控除の範囲内であれば申告は不要です、まずは相続税の申告書を提出する必要があるかどうかを判断することからスタートしましょう。

6 税額ゼロでも、申告書の提出義務がある場合もある

申告書を提出したから必ず相続税の納税が必要となる、とは限りません。

例えば、配偶者についての税額軽減や自宅の相続で小規模宅地の特例を使うなどのケースでは、納税額が軽減、ゼロになる場合もあります。

しかし、この規定をうけるためには、特例規定を選択する旨を記載した申告書を提出する必要があります。