土地や建物を売った時

ライフプランに合わせて不動産を売却、買い替えをする。相続した不動産を売却する。など不動産の売買は、人生におけるターニングポイントとなる事が多いです。より良いリスタートを切るために、不動産を売却した際にどういう計算で税金が課されるのかを知っておきましょう。

土地や建物の譲渡所得に対する税率

土地や建物の譲渡所得に対する税金は、他の所得と区分して、計算します。

土地や建物を売った年の1月1日現在で、その土地や建物の所有期間が5年を超える場合は「長期譲渡所得」に、5年以下の場合は「短期譲渡所得」になります。

そして、長期譲渡所得か短期譲渡所得かによって、適用する税率が異なります。

区分 所得税&復興税 住民税 合計

長期譲渡所得 15.315% 5% 20.315%

短期譲渡所得 30.63% 9% 39.63%

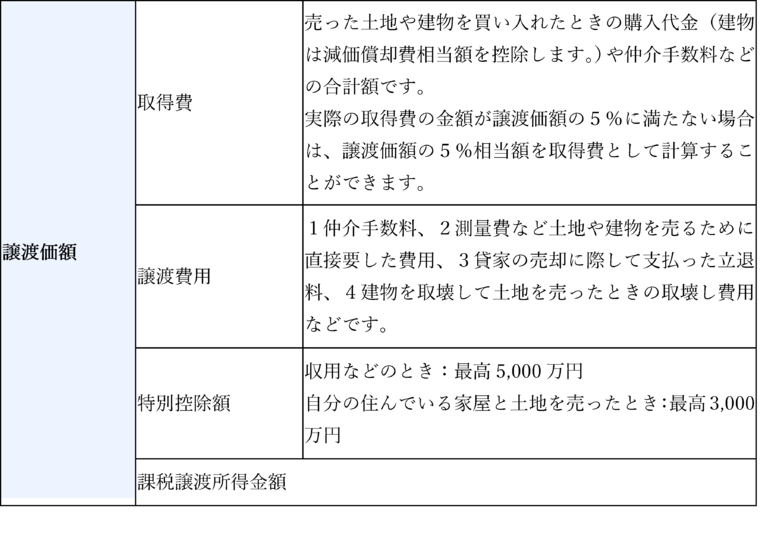

課税譲渡所得金額の計算方法

譲渡価額 -(取得費+譲渡費用)- 特別控除額(一定の場合)= 課税譲渡所得金額

自分が住んでいる家と敷地を売ったときや、以前に住んでいた家と敷地を住まなくなってから3年後の12月31日までに売ったときなど、一定の要件を満たす場合には特例が受けられます。

マイホームを売って、譲渡益がある場合

(1) 3,000万円の特別控除の特例

長期譲渡所得又は短期譲渡所得のどちらに該当する場合でも、一定のものについては、課税譲渡所得金額を計算する上で最高3,000万円が控除されます。

(2) 軽減税率の特例

売った年の1月1日現在で、そのマイホームの所有期間が10年を超えている場合は、(1)3,000万円の特別控除の特例を適用した後の課税長期譲渡所得金額に対して、次のとおり軽減された税率で税額を計算することになります。

課税長期譲渡所得金額 所得税&復興税 住民税

6,000万円までの部分 10.21% 4%

6,000万円を超える部分 15.315% 5%

(3) 買換え(交換)の特例

マイホームを売った年の前年から翌年までの3年の間にマイホームの買換え(交換)をした場合は、譲渡価額が1億円以下、売った年の1月1日現在で所有期間10年超、居住期間10年以上の場合など、一定の要件に該当する場合は、その譲渡益の課税を繰り延べる特例が受けられます。

※特例を受ける場合は、一定の書類を添付した確定申告書を提出する必要があります。

マイホームを売って、譲渡損失が生じた場合

売った年の1月1日現在で、所有期間が5年を超えるマイホームの譲渡損失が生じた場合には、次の(イ)又は(ロ)により、その譲渡損失の金額をその年の他の所得と損益通算することができます。

(イ) 新たにマイホームを買換える場合の特例

マイホームを売った年の前年から翌年までの3年の間に新たなマイホームを取得し、年末においてその新たなマイホームの取得に係る住宅ローン残高がある場合は、一定の要件の下で、売ったマイホームの譲渡損失の金額について損益通算及び繰越控除をすることができます。

(ロ) 新たにマイホームを買換えない場合の特例

マイホームの譲渡契約締結日の前日において住宅ローン残高があるマイホームを売った場合は、一定の要件の下で、そのマイホームの譲渡損失(住宅ローン残高からマイホームの譲渡対価の額を控除した残額を限度とします。)の金額について損益通算及び繰越控除をすることができます。

◆特例の適用要件◆

(イ)の特例

売ったマイホームの所有期間売った年の1月1日現在で5年を超えるもの

住宅ローン残高 不要

新しいマイホームの取得 必要

住宅ローン残高 必要

繰越控除をする年の合計所得金額3,000万円以下であること

(ロ)の特例

売ったマイホームの所有期間売った年の1月1日現在で5年を超えるもの

住宅ローン残高 必要

新しいマイホームの取得 不要

住宅ローン残高 不要

繰越控除をする年の合計所得金額3,000万円以下であること

※特例を受ける場合は、一定の書類を添付した確定申告書を提出する必要があります。

※(イ)又は(ロ)の特例の適用を受ける場合には、確定申告書を申告期限内に提出し、かつ、その後の年も連続して確定申告書を提出する必要があります。