年金「一部」自己責任時代の乗り切り方 その3 - 老後の収入を増やす方法

老後の収入を増やす方法があります

前回までの2回の連載で、年金「一部」自己責任時代を乗り切るために、「老後ステージ」自体が変化していることや、「老後ステージ」にいくらくらい使えるかという「現状認識の方法」を学んできました。今回は、「老後の収入を増やす方法」です。「老後ステージ」をスタートさせる前に準備して学んでおくことで、「老後ステージ」の収入を増加させたり、「自分で稼ぐステージ」と「老後ステージ」のトータルの収入を増加させたり、「老後ステージ」に関する漠然とした不安を取り除いたりすることが出来ます。1つずつ学んでいきましょう。

今回も、私たちの一般的なライフサイクルを見てみましょう。第1ステージである「保護者による扶養のステージ」、第2ステージである「自分で稼ぐステージ」、第3ステージである「老後ステージ」と移っていきます。

さて、「老後の収入を増やす具体的な方法」についてですが、前回と同様に、「公的年金」、「確定給付型の私的年金」、「確定給付型でない(確定拠出型などの)私的年金」と3つに分類して考えていくことにします。

① 公的年金で老後の収入を増やす

公的年金は「支給の繰り下げ」が有効な選択肢となります。

公的年金は現在65歳から支給されていますが、その年金を繰り下げて支給を受けると1か月ごとに0.7%ずつ支給額が増える制度があります。最大60カ月(5年)繰り下げると(70歳からの支給となります)、支給額が42%増えます。60カ月以上繰り下げても支給額が42%以上増えることはありませんのでご注意を。(注:あくまで現行制度(2018年3月執筆時)においての話ですので、今後変更される可能性があります。)

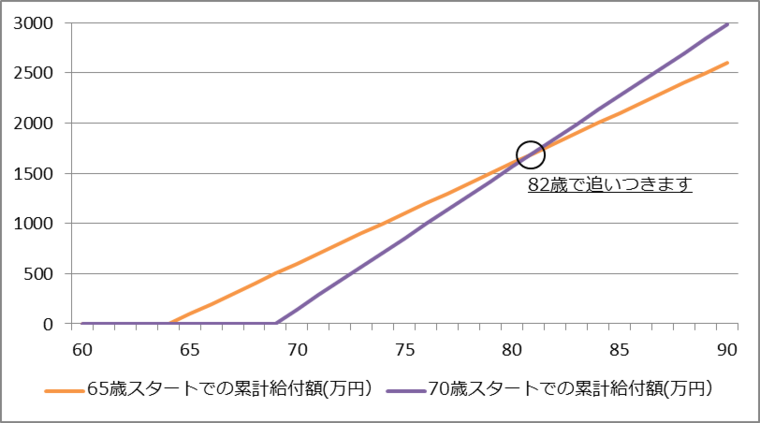

ここで、年間の年金受取額を100万円として、通常通り65歳から受給した場合と70歳からの繰り下げ受給を選択した場合の累計受取額をグラフにしてみました。

(筆者作成。公的年金の65歳からの受給と70歳からの受給の違い)

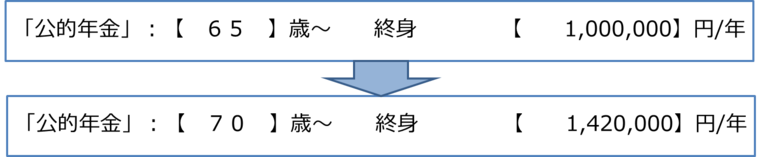

82歳の時点で、70歳からの繰り下げ受給を選択した場合の累計受取額が通常通り65歳から受給した場合の累計受取額を超えていきます。2015年における65歳の人の平均余命は男性の方で19.41年(84.41歳)、女性の方で24.24年(89.24歳)ですので、あくまでも確率の話ですが、70歳からの繰り下げ受給を選択することが老後の収入を増やすために合理的な選択となります。また、この選択をした場合、前回書いた給付の期間と年間の金額が以下のように変わってきます。

(筆者作成。公的年金を65歳スタートの受給から70歳スタートの受給に変化させたときの例)

一つ、注意点ですが、70歳まで繰り下げることによって65歳から70歳までの公的年金の収入がゼロになりますので、その期間の資金繰りを注意しなくてはなりません。

② 確定給付型の私的年金で老後の収入を増やす

おさらいですが、「確定給付型の私的年金」には、個人年金型の生命保険や、国民年金基金、企業の確定給付年金などがありました。前項の繰り下げ受給のように直接に老後の収入が増えるわけではありませんが、間接的に効果のある方法がありますので説明していきます。

まず、「個人年金型の生命保険」ですが、「自分で稼ぐステージ」において支払っている保険料(掛金)が一定の条件の下に一部または全部が所得控除(個人年金保険料控除)になります。国税庁のホームページ(リンク下記にあり)に詳しく載っていますが、要約しますと、「年金受取人」と「被保険者」が同じこと、「年金受取人」が「契約者」か「契約者の配偶者」であること、保険料の払込期間が10年以上で、定期的に支払う契約であること、年金の支払(受取のことです)が10年以上か、終身で、満60歳になってから支払うことの4つです。契約時に「個人年金保険料税制適格特約」が付いていれば上記の条件を満たしてあるはずです。

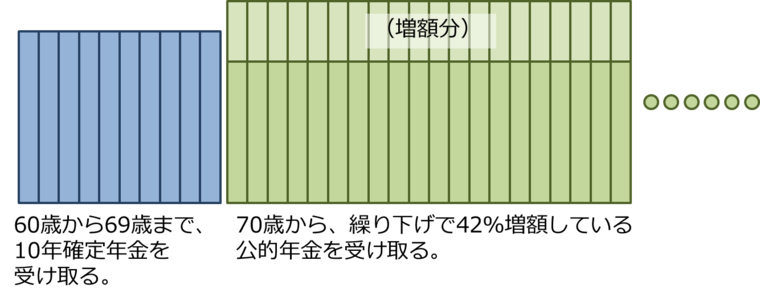

60歳から69歳までの10年確定年金は、公的年金の繰り下げ受給と相性が良いです。以下に、60歳からの10年確定年金と70歳からの公的年金の受け取りをイメージ図として示してみました。一点注意ですが、この低金利の時代では個人年金型の生命保険の運用で大きく増えることは期待できませんので、ご留意ください。

(筆者作成。60歳から69歳までの10年確定年金を受け取り、70歳から繰り下げで42%増額した公的年金を受け取る概念図)

「国民年金基金」は、国民年金の第1号被保険者のために創設された年金制度ですが、「自分で稼ぐステージ」において支払っている掛金の全部が所得控除(社会保険料控除)になります。こちらも国税庁のホームページ(リンク下記にあり)に詳しく載っていますが、自己又は自己と生計を一にする配偶者やその他の親族の支払い分すべてが対象となります。(注:国民年金基金は一度加入すると、特定の事由以外に自身の都合で脱退できないこととなっているので、加入時によく考えることをお勧めします)

③ 確定給付型でない(確定拠出型などの)私的年金

皆さん、NISA(ニーサ)やiDeCo(イデコ)といった言葉を見たり聞いたりしたことはないでしょうか?両者ともこちらのカテゴリーに入ります。

まず、NISAから説明します。「NISA」とは、「Nippon Individual Saving Account」を略した愛称で、日本語では「少額投資非課税制度」のことで、株式や投資信託などへの投資から得られる、譲渡所得(売買の利益)や配当所得が一定の条件のもとで非課税になる制度です。「NISA」、「ジュニアNISA」、「つみたてNISA」などの制度が乱立している状態ですが、2018年から始まった「つみたてNISA」は、年金「一部」自己責任時代において有力な制度と言えるでしょう。年間40万円までの投資に対して、20年間、配当金・売却益が非課税になります。

非課税で運用することによって「老後ステージ」開始時の余裕資金が増える可能性が高くなります。

「iDeCo」は、「Individual-type Defined Contribution plan」を略した愛称で、日本語では「個人型確定拠出年金」のことで、現役時代に積み立てながら運用して、老後に受給することを想定して創られた、任意の年金制度です。「個人型」に限らず、「確定拠出年金」全般において、資金の拠出時、資金の運用時、資金の受給時に税制の優遇措置がとられています。

資金の拠出時には、掛金の全額が所得控除(小規模企業共済等掛金控除)になります。こちらも国税庁のホームページ(リンク下記にあり)に詳しく載っています。もともと「小規模企業共済等掛金控除」は「小規模企業共済」という、個人事業主や小規模企業の役員が共済金を積み立てて、退職時などに積み立てた共済金を受け取れる制度において、掛金の全部が所得控除となるパワフルな控除の項目であったのですが、「確定拠出年金」にもこの控除の枠が使われています。

資金の運用時には、一般的な運用では課税される運用益が非課税になります。(特別法人税が課税されるとなっていますが、現在凍結されています。)

資金の受給時には、一時金で受け取る場合は退職所得控除の対象となり、年金形式で受け取る場合は公的年金等控除の対象になります。

まとめ

今回の話をまとめますと、「老後の収入を増やす具体的な方法」を「公的年金」、「確定給付型の私的年金」、そして「確定給付型でない(確定拠出型などの)私的年金」に分けて考えました。少し複雑に思われたかもしれませんが、「自分で稼ぐステージ」で出来る事、「老後ステージ」で出来る事、両方ありますので、ご自身のライフステージで出来る事を実践してみてはいかがでしょうか。

また、このような一つ一つの出来る事を総合的に計画立てて行っていきたい、任せたいと思った方はファイナンシャルプランナーや、ライフプランナーに相談してみるのも一つの手段です!

お金を今使う方が良いのか、将来に回した方が良いのか、これは非常に難しい問題です。この3回のコラムにおいての言葉で言うならば、「自分で稼ぐステージ」と「老後ステージ」、どちらに資金を費やすかということになります。無理して家計を切り詰めてギスギスした生活を送っても良くないですし、かといって浪費が過ぎて将来の見通しが立たないことも避けたい・・・。生き方にも関わる問題です。

まずは将来の不安をなくすために、現状を把握することから始めましょう!