介護に備えたライフプラン③「親の介護資金の作り方②」

親の年金額ってどれくらい?

年金額は、それまで収めてきた保険料によって給付額が変わってきます。

会社勤めをしてきて厚生年金があるのか、自営業で国民年金のみなのか?

勤めてきた会社独自の企業年金があるのか?

民間の個人年金保険に入っていたのか?

こちらに関しては、まずは親に確認がいるでしょう。

親に確認できない場合は、年金が入る銀行の通帳を確認してみたらわかります。

通帳に記載されている金額の1/2で月額の年金額を計算できます。

厚生年金を含めた公的年金の平均月額給付額は平成29年度で147,051円。国民年金だけだと55,615円です(平成29年度厚生年金局厚生年金国民年金事業の概要 8p, 20pより)。

親の不動産を活用するのも一考

「親の介護資金①」でも掲載しましたが、緊急避難的に親の年金+家族の支援金で有料老人ホームに入居された場合、銀行等の「介護ローン」「フリーローン」を活用するのが手っ取り早い方法です。

ですが、当面、家族の資金で援助できる場合は、後々のことを考え、家族で今後のことを話し合い、もし親が持ち家の場合は、「親の不動産を活用する」ということも可能になります。

公的な貸付制度として「生活福祉資金貸付制度」、

民間のサービスとして「マイホーム借り上げ制度」と「リバースモーゲージ」があります。

以下、これらの制度について説明していきましょう。

生活福祉資金貸付制度とは

生活福祉資金貸付制度とは厚生労働省が運営する制度の一つで、

65歳以上の高齢者の属する世帯に対し、保有する不動産を担保として生活資金を貸付する制度です。

貸付限度額は、保有する土地の評価額*の70%程度(マンションの場合は50%程度)。

貸付利率は、金利3%か長期プライムレートのいずれか低い方となります。

手続きの問い合わせ先は各都道府県の社会福祉協議会となっています。

「土地の評価額」・・・「固定資産評価額」のことです。「固定資産評価額」を基に「固定資産税」が計算されますので、基本的には別の数字であると考えてください。調べる方法として、「固定資産課税証明書」を見る、固定資産評価証明書を発行する、あるいは当該の土地を管轄する市役所に行き、固定資産課税台帳を閲覧するといった方法で確認が出来ます。

「長期プライムレート」・・・「金融機関が優良企業向けの長期貸出(1年以上の期間の貸出)に適用する最優遇金利のこと」です。(日本銀行HPより転載)

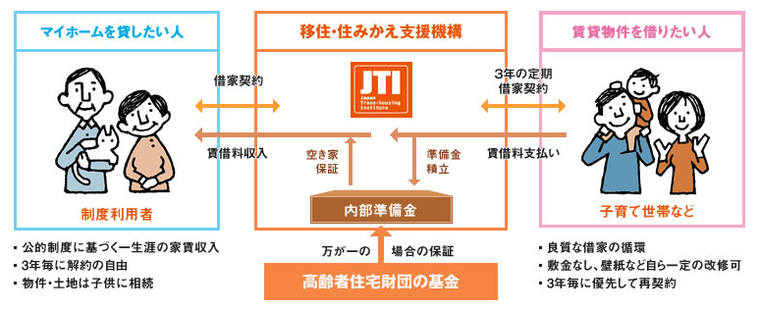

マイホーム借り上げ制度とは

(図は一般社団法人移住・住替支援機構HPより転載)

マイホーム借り上げ制度とは、一般社団法人移住・住みかえ支援機構が実施している制度で、50歳以上のシニアの自宅を借り上げて、賃貸住宅として転貸する制度です。

子供が独立して夫婦ではもしくは単身では広くなった家を貸すことで、有料老人ホームや便利な都会での賃貸マンションへの住み替え費用に充てることが可能となります。

この制度を活用すると、家を売却することなく資産として賃料収入が入ってきますので、子供たちに家を相続することも可能です。

また、住宅を借りる人も、敷金や礼金のない住宅を、安い賃料で借りられるというメリットがあります。

若い子育て世代には、シニア世代の持つ郊外の緑豊かな住宅を子供が小さい間に借りることができますし、みんなが得する制度ですよね。

単に「お金が手に入る」、「便利な所に住み替えられる」というだけでなく、誰かのためになるというのは、貸す本人からしてもとても幸せなことです。

詳細は一般社団法人移住・住替支援機構HPをご参照下さい。

リバースモーゲージとは

「リバースモーゲージ」とは、高齢者が自宅を担保に、一括もしくは年金のような形で定期的に融資を受け取り、死亡時に住宅を売却し融資返済に充てる制度です。

2000年代初頭から、厚生労働省や自治体、社会福祉協議会等が始めました。

低収入の高齢世帯を援助することを目的に始められた制度です。

(※上記「生活福祉資金貸付制度」のこと)

最近は民間プランも多く出てきており、例えばトヨタホーム、旭化成ホームズ、積水ハウス等のハウスメーカーが自社製住宅のオーナー限定で、住み替え支援や生活資金を融資していたり、銀行・信託銀行・信用金庫等の金融機関が老人ホーム入居金や生活資金の融資を行っていたりします。

一般的な金融機関の融資条件は土地代の7割程度÷平均余命(10年程度)÷12か月程度となります。

例えば評価額2000万円の土地でしたら12万円/月程度(ここから金利分相当を差し引きされます)となりますね。

(イメージ例として大阪シティ信用金庫さまの「ゆとり」という商品の事例を添付しておきますのでご参考にしてください。)

いずれにせよ、事前の親との話し合いが大切

親の不動産を活用する場合は、資金支援する家族が多い時は、将来の「相続」も絡んでくるので、一朝一夕には決められませんよね。

「親の介護資金①」でも掲載しましたが、やはり事前の親も含めた話し合いが大切です。

介護は急に来るものですから、やはり家族全員で事前に話し合い、親が要介護状態になった場合の準備をしておくことは欠かせないことだと思います。